很多中小企业在面对税收时会感觉压力很大,严重时影响企业正常的运营,甚至还会影响企业盈利利润。如果想让税收压力减缓,避免触犯国家法律要求,建议通过这种纳税筹划这种方式,让企业税收压力得到全面解决,在合理合法范围内避免造成太大的负担。

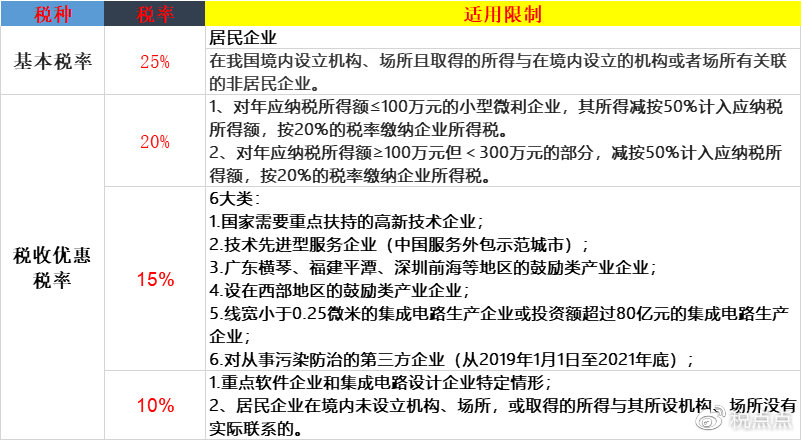

01.利用特殊的税收税率

因此,对于很多企业来说,利用国家现有的税收优惠税率去节税,可以合理的降低企业的所得税税负。

当然了,关键还是要在于判断自身的企业是否符合这些税收优惠政策!

02.合理的选择注册公司类型

个人独资企业

个人独资企业不缴纳企业所得税,而是缴纳个人所得税。个人独资企业投资人所得按照“个体工商户生产、经营所得”项目征收个人所得税。经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,同样适用百分之五至百分之三十五的超额累进税率。

个人独资企业案例展示:

某新型科技创新互联网公司,若不进行任何税收筹划的方案,将面临企业所得税税率为25%的高税率,税负重,无法度过企业初创阶段。

使用99企帮的个人独资企业产品后,我司通过合理的税收筹划方案,将原有的25%的企业所得税税负巧妙化解,使税负大大降低,节税效果达 80%,综合税负只有5.5%。

合伙企业

文件一:《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发〔2000〕16号)规定,为公平税负,支持和鼓励个人投资兴办企业,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

文件二:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号,下称91号文)确立了“先分后税”的合伙人所得税制度。

文件三:《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号,下称159号文)进一步明确,合伙企业实现的所得,无论利润分配与否,均按照合伙比例计算各合伙人的应税所得。其中,法人合伙人缴纳企业所得税,自然人合伙人根据所得的性质分别适用“利息、股息、红利所得”和“个体工商户的生产、经营所得”缴纳个人所得税。

自2019年1月1日-2023年12月31日,个人通过合伙制创投企业取得的股权转让所得和股息红利所得,可选择按比例税率20%或五级超额累进税率5%-35%计算个人所得税。

企业要想享受税收优惠政策,追求利润的最大化,吃透税法必不可少!在满足条件的情形下,合理合法合规的去进行税务筹划,既能降低企业的涉税风险指数,又能优化企业的经济收益,何乐而不为!