除了专门的投资公司、基金公司之外,大部分集团公司内部母子公司,关联方之间交叉持股都是以有限公司形式存在的,当有限公司转让股权时,产生的股权转让收益按照25%征收企业所得税。

比如一家A有限公司持股B公司50%,投资成本1500万;B公司总资产20000万元,负债10000万元,所有者权益10000万元,其中实收资本3000万,盈余公积1000万,未分配利润6000万元,如下图:

A公司直接转让全部股份,公允价值=10000*50%=5000(万元),股权转让收益=5000-1500=3500(万元),应交所得税=3500*25%=875(万元)

股权转让净收益=3500-875=2625(万元)

实际税负=875/5000=17.5%

如果A公司进行税收筹划,按照《国家税务总局关于企业所得税若干问题的公告》(国税总局2011年第34号)第五条“投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。”由于居民企业之间的直接投资的股息所得属于免税收入,因此我们可以这样筹划:

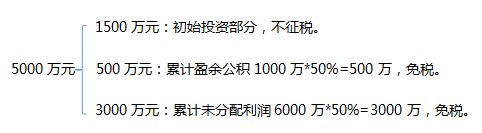

A企业直接撤回投资,撤资价格还是按照股权公允价值5000万元计算,5000万中的1500相当于初始出资部分,确认为投资收回。剩余的3500万元中有500万为相当于B企业累计盈余公积按减少实收资本比例50%计算的部分,3000万元相当于B企业累计未分配利润按减少实收资本比例计算的部分,二者都是股息所得,属于免税收入。

股权转让净收益=5000万元,应交所得税为0元,实际税负为0%。

能够看得出,按照撤回投资的思路进行税收筹划,股权转让的税负率是最低的。