企业股东的个人分红,都是在公司获得利润后缴纳了企业所得税,再扣除掉个人所得税后的盈利,才是股东的个人分红,因此股东最后到手的分红都会扣掉不少。因此不少股东对分红节税方法的寻找也提上了日程。那么,企业股东分红能用个人独资企业节税吗?

什么是个人独资企业?

个人独资企业是跟有限公司和个体户之间的另一种企业形式,是一种由个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部经营收益的企业,常用中心、工作室、事务所的名称结尾。

个人独资企业进行税务筹划是否可行?

在企业认真阅读以及研究税法和政府文件的前提下,企业根据自身的实际情况合法合规的使用个人独资企业的方法进行税务筹划是被国家允许的。

个人独资企业进行税务筹划有什么优势?

1、个人独资企业增值税税率低

使用个人独资企业为个人节税的方法,一般采用小规模纳税人,其核定的增值税税率较低。

2、个人所得税可申请核定征收

在某些优惠园区,个人所得税可以申请核定征收,核定“应税所得率”后,适用个人所得税生产经营税目。

应纳所得税额=收入总额*应税所得率*适用税率-速算扣除数

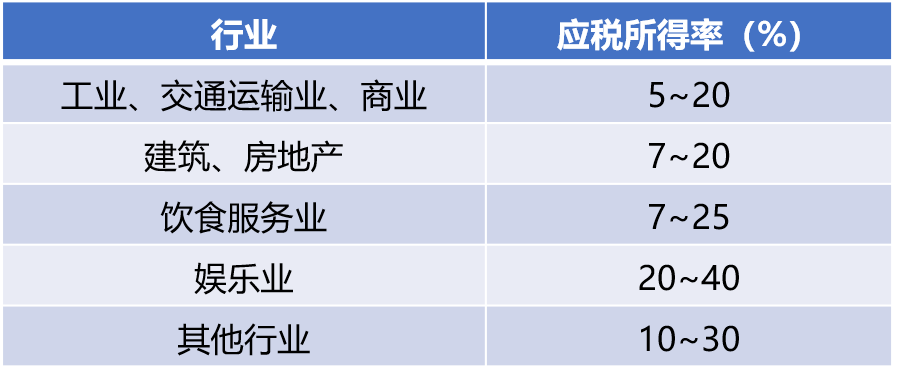

个人独资企业行业所得税税率表

比如某园区建筑行业的核定利润率为10%,个人独资企业个人所得税的适用税率5%-35%,最终税负率是0.5%-3.5%。

3、个人独资企业不征收企业所得税

个人独资企业以投资者为纳税义务人,而投资人是自然人,所以个人独资企业不用缴纳企业所得税,而应当缴纳个人所得税。

政策依据:《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)中也有明文规定:为公平税负,支持和鼓励个人投资兴办企业,促进国民经济持续、快速、健康发展,国务院决定,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

假设有两家企业规模相同,全年不含税收入均为400万元的A,B企业。A企业为一般的有限责任公司(应税所得率为15%),B企业是经过税务筹划的个人独资企业(应税所得率为10%)。

对于A企业来说:

增值税:400*3%=12万

附加税:12*12%=1.44万

企业所得税:400*15%*25%=15万

个人所得税(股东分红):(400*15%-15)*20%=9万

全年共缴纳税款:12+1.44+15+9=37.44万

对于B企业来说:

增值税:400*3%=12万

附加税:12*10%=1.2万

企业所得税:400*10*30%-4.05=7.95万

全年共缴纳税款:12+1.2+7.95=21.15万

因此B企业比A企业少缴税款37.44-21.15=16.29万元。

个人独资企业可以很好的帮企业股东解决税负高的问题,将企业个人的收入类型由工资收入、劳务收入、提成奖金收入变为经营所得收入,从而享受低税率。当然个人独资企业也不仅仅限于企业股东适用,也适合各类高收入人群使用,比如律师、设计师、建筑行业,IT行业等等。