旧个税以月为单位计税,简单清晰,但不利于特殊情况的公平合理。个人所得税新税法计算公式,以年为计税单位,又兼顾每月,虽计算复杂,但更为公平合理。

新个税法实施后,很多人困惑:每个月工资固定一样,为什么扣完税实际到手金额不一样?为什么有些人每个月都一样?其实原因是新个税法的工资薪金所得以年为单位计税,每月预扣预缴,次年的3月至6月进行汇算清缴。预缴和汇缴的数额相差较大需要办理补退税,增加了累计预扣法解决该问题。总之,原来的个税以月为单位计税,简单清晰,但不利于特殊情况的公平合理。

新税法个人所得税,以年为计税单位,又兼顾每月,虽计算复杂,但更为公平合理。很多人会感觉到错乱,不易理解的关键在于:每月的税率的适用是累加之后适用全年应纳税所得额(月累加适用年),而全年扣减的60000元费用均摊在每个月(年分摊到每月),直接上表格、公式。

01、个税税率表

(综合所得适用)

02、计算公式

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除

(1)费用:全年60000元,每月5000元;

(2)专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;

(3)专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

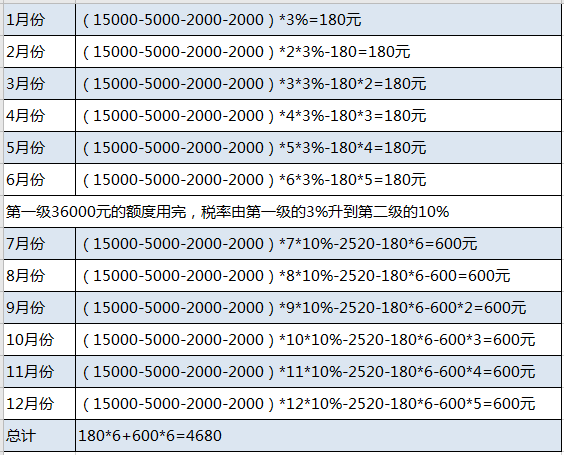

03、举例说明

假设每月应发工资均为15000元,每月减除费用5000元,“三险一金“等专项扣除2000,专项附加扣除2000元。每个月预扣预缴税额:

次年汇算清缴时:

年应纳税(15000-5000-2000-2000)*12*10%-2520=4680,无需不退税。

特别注意:

1、本文针对的是一般的工薪族的工资收入,不含非居民,不含其它收入,不含其它免税收入,不含其它扣除;

2、预扣预缴公式为简化的公式,如有特殊情况,更为详细的公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除