虽然已经过了今年的汇算清缴时间,但是为了企业能在往后的每年轻松完成企业所得税汇算清缴。今天,小编带大家详细了解下,什么是小型微利企业?如何汇算清缴申报?

一、什么是小型微利企业

01、小型微利企业

A.就是指从事国家非限制性和禁止性的行业

B.同时符合从业人数不超过300人

C.年度应纳税所得额不得超过300万元

D.资产总额不超过5000万元

02、从业人数和资产的计算

从业人数和资产总额指标,应按企业全年的季度平均值确定。

具体计算公式如下:

季度平均值=(季初值+季末值)/2

全年季度平均值=全年总季度平均值之和/4

(1)企业应以法人为主计算从业人数、资产总额等指标,也就是汇总纳税企业的从业人数、资产总额,包括分支机构,现行企业所得税实行的是法人税制。

(2)年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标,实际经营期为营业执照上注明的成立日期!

03、享受的优惠政策

(1)自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

温馨提醒:个体工商户、个人独资企业、合伙企业不是企业所得税的纳税义务人,所以不能享受小型微利企业所得税减免政策。

04、所得税计算公式

(1)年应纳税所得额≤100万元的部分,企业所得税的征收率是5%(25%x20%)。

(2)年应纳税所得额100~300万元的部分,企业所得税的征收率是10%(50%x20%)。

温馨提醒:无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业所得税优惠政策。

05、如何计算企业所得税

假设小型微利企业,分别以年应纳所得额90万、190万、300万来举例计算。

(1)年应纳税所得额90万:

则按25%计算的应纳税所得额=90*25%=22.5万

应纳所得税=22.5*20%=4.5万。

(2)年应纳税所得额190万:

不超过100万部分减按25%计算的应纳税所得额=100*25%=25万

超过100万部分减按50%计算的应纳税所得额=90*50%=45万

应纳所得税=25*20%+45*20%=14万

(3)年应纳税所得额300万:

企业所得税为100×5%+(300-100)×10%=25万元

二、小型微利企业汇算清缴

1、填写《企业所得税年度纳税申报基础信息表》(A000000)

(1)第一部分基本经营情况为必填项目,数据系统已自动带出

101、102、105栏次无法通过本表修改,其余栏目均可手动调整。

103、104、106涉及小型微利企业的主要项目,根据季度预缴情况自动带入,但汇算清缴时可以进行手动更正。

注意事项:

A.“103资产总额”单位为万元

B.“103资产总额”、“104从业人数”,应按企业全年的季度平均值确定

C.这样填表,系统会将您预判断为小型微利企业

勾选为小型微利企业流程:

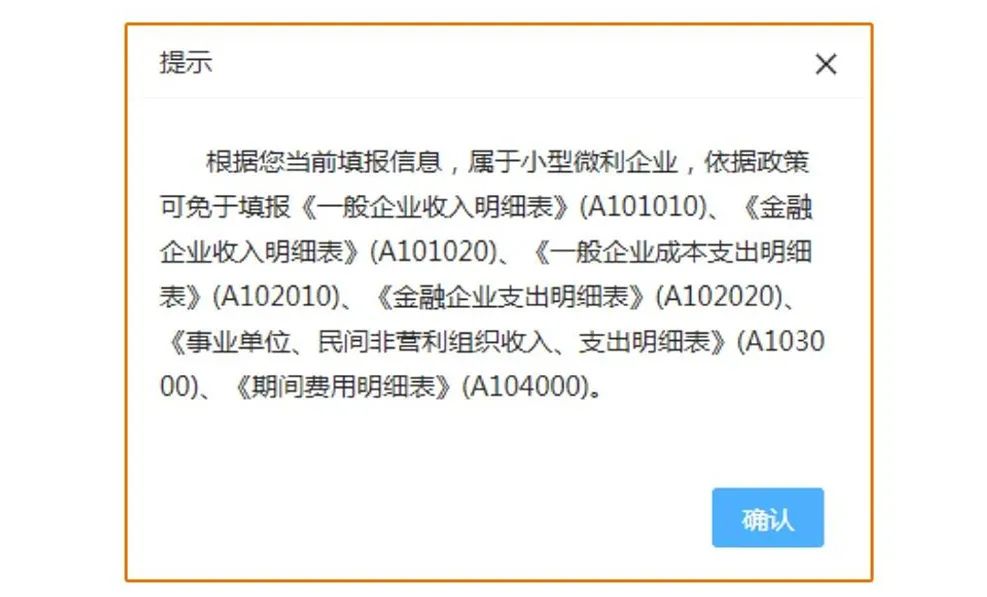

103资产总额(红色边框)≤5000,104从业人数(红色边框)≤300,106从事国家限制或禁止行业这里选择“否”,109小型微利企业处勾选“是”。

弹出下图提示小型微利企业可以免填部分表单。

(2)第二部分“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业必须填报。

(3)第三部分“主要股东及分红情况”为小型微利企业免填项目。

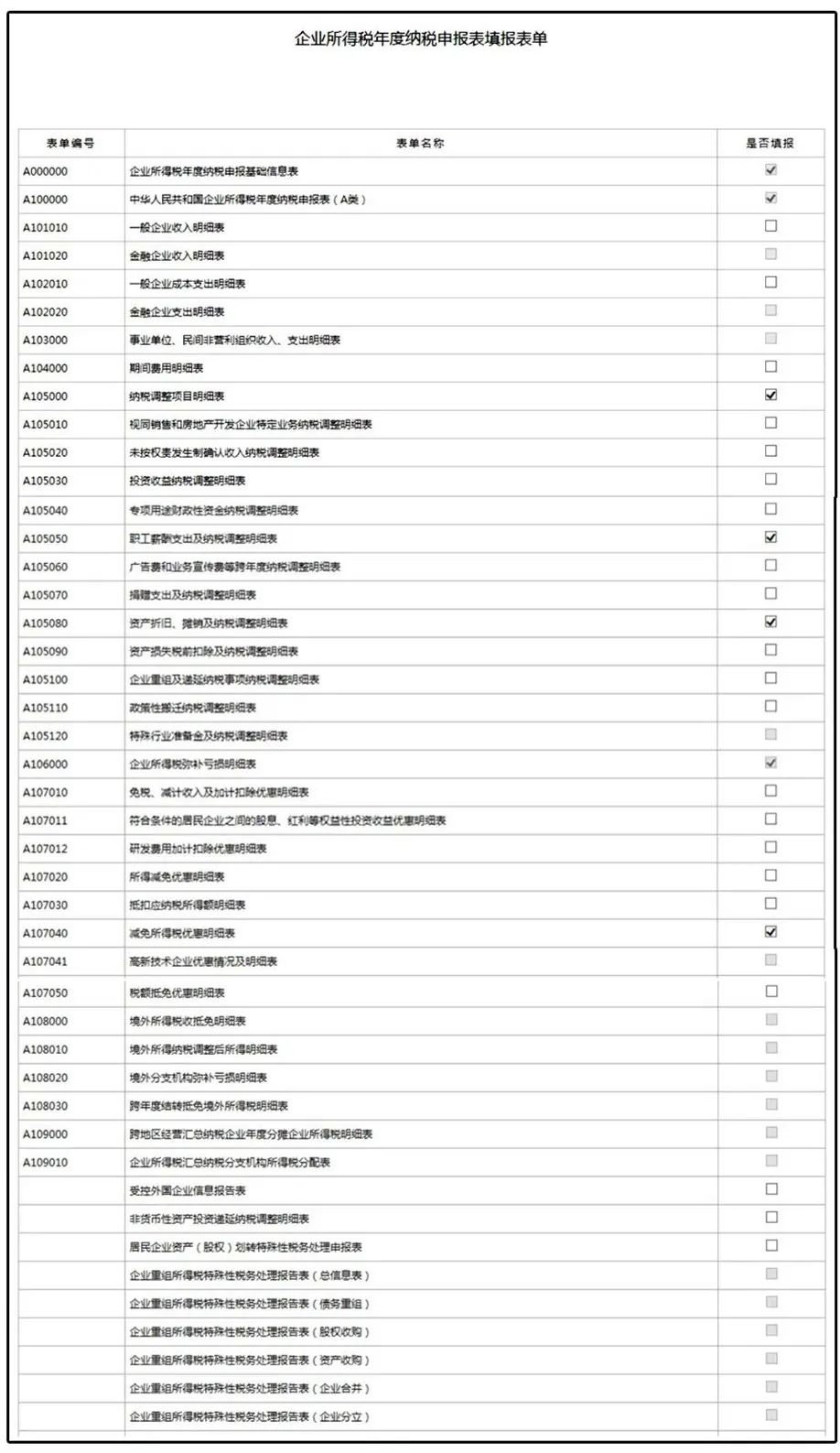

2、《企业所得税年度纳税申报表填报表单》勾选需要填报的申报表单

(1)必填表单为三张:

A.《企业所得税年度纳税申报基础信息表》(A000000)

B.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

C.《企业所得税弥补亏损明细表》(A10600)

(2)除免填表单外:

只要有支出、有调整、享受优惠就应该勾选的报表有以下四张。

A.《职工薪酬支出及纳税调整明细表》(A105050),纳税人只要发生相关

B.《资产折旧、摊销及纳税调整明细表》(A105080),适用于发生资产折旧、摊销的纳税人,无论是否纳税调整,均须填报。纳税人只要发生相关支出,不论是否纳税调整,均须填报

C.若有勾选填报前述表单,则应填报《纳税调整明细表》(A105000)

D.若对于有享受小型微利企业所得税优惠的企业还应填报《减免所得税优惠明细表》(A107040)

3、选好表单后下一步,依次填报上述表格

(1)企业手动填写《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第1-13栏。

温馨提示:这里的数据严格按照财务年度报表填写,保持一致即可。

(2)目前,电子税务局已实现自动计算减免税额。

当《企业所得税年度纳税申报基础信息表》(A000000)第109栏“小型微利企业”为“是”,或者《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23栏“应纳税所得额”不超过300万元时。

《减免所得税优惠明细表》(A107040)第一行“符合条件的小型微利企业减免所得税额”可自动计算。

企业仅需要打开A107040表进行确认并保持即可。

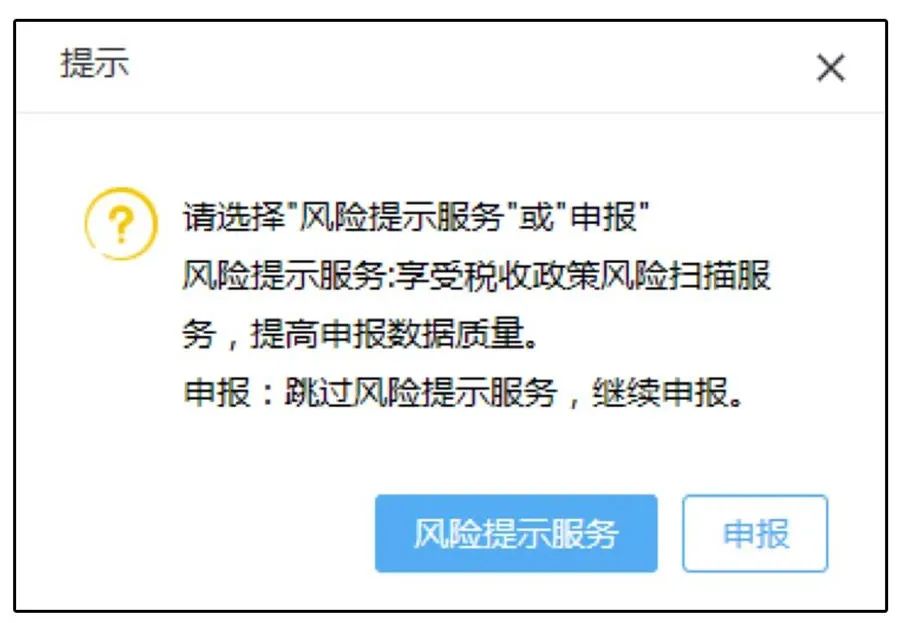

(3)填报完所有表单点击申报时,系统会弹出下图提示框。

温馨提示:企业可以点击风险提示服务,对照扫描未通过信息进行核实,修正后再提交申报,可以减少申报差错,也可以选择跳过风险提示服务直接进行申报。

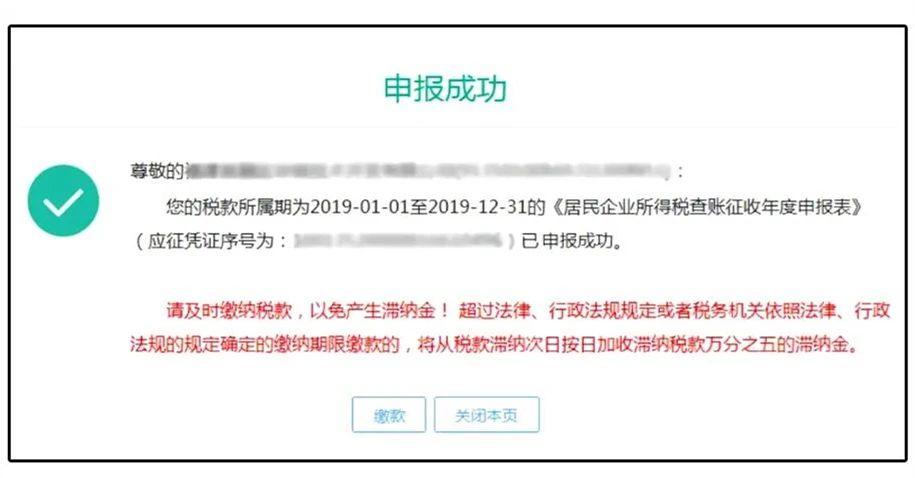

4、申报成功

如果你看到这个画面,那么恭喜你!

这样就申报成功了!

如果你是小型微利企业,那么请赶快收藏此篇文章,以备明年企业汇算清缴时可借鉴。