一、政策文件:

为了认真贯彻落实《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号,以下简称通知)精神,切实做好个人独资企业和合伙企业投资者的个人所得税征管工作,财政部、国家税务总局制定了《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(以下简称规定),现印发你们,并就有关事项通知如下:

第七条 有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

第八条 第七条所说核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

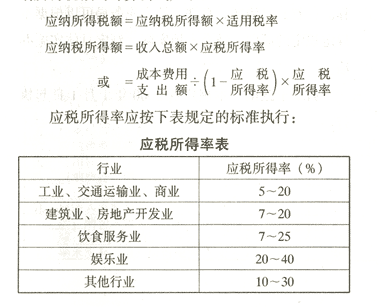

第九条 实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

第十条 实行核定征税的投资者,不能享受个人所得税的优惠政策。

第十一条 企业与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用。不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税所得额的,主管税务机关有权进行合理调整。

前款所称关联企业,其认定条件及税务机关调整其价款、费用的方法,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定执行。

二、个人独资、合伙企业个人所得税最新税率表

为贯彻落实《中华人民共和国个人所得税法》及其实施条例,根据《个体工商户个人所得税计税办法》(国家税务总局令2014年第35号)、《财政部国家税务总局关于印发(关于个人独资企业和合伙企业投资者征收个人所得税的规定)的通知》(财税[2000]91号)等文件的规定:

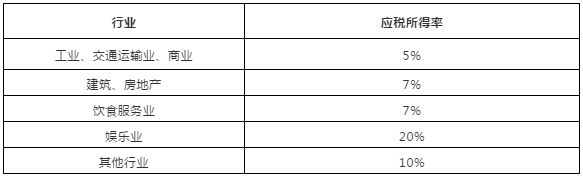

应税所得率(取最低值):

五级超额累进税率表

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

应纳税所得额=收入总额*应税所得率(无起征点)

应纳税额=应纳税所得额*适用税率-速算扣除数

三、个人独资企业税收优惠:

(一)个人独资企业税筹原理:

根据《财政部国家税务总局关于印发(关于个人独资企业和合伙企业投资者征收个人所得税的规定)的通知》(财税[2000]91号)按照收入10% 的利润率征收,通过将个人所得税“工资薪金”“劳务报酬”税目转化为个人独资企业的“生产经营所得”。只需要通过成立一人企业跟公司签订合作协议,改变了商业模式和个人获取收益的名义,就可以享受到政策。个人独资企业年收入不超过500万,另需缴纳3%增值税及0.3%的附加,可以开具增值税专用发票(3%的增值税专票可以抵扣)。年收入超过500万的个人独资企业,转为一般纳税人,需缴纳6%的增值税及0.6%的附加,开具增值税专用发票(6%的增值税专票可用于抵扣)。

(二)操作方法:

在税收优惠地区注册个人独资企业(XX服务中心、事务所或XX工作室)

星登财税帮助企业在税收洼地注册设立个人独资企业,作为企业的业务合作对象,与企业签订服务合同,该个人独资企业给企业开具发票。

因个人独资企业依法不征收企业所得税,只存在增值税和个税,个税按照当地税优政策,服务业按照0.5%-3.5%征收,建筑业按照0.35%-2.45%,商贸类按照0.25%-1.75%。在缴纳以上税费之后,个人独资企业账户中的款项即可自由支配。

对企业而言,在税收优惠地区注册个人独资企业的方式,既解决了企业承担过高税负的问题,又可以获得合法合规的增值税发票作为进项。而且,企业全程只需要配合提供注册材料即可,其他事项由星登财税全程托管服务,安全省心。

核定征收的税收:

服务行业年销售额为500万,按开票额交税情况:

增值税:14.56万

附加税:0.73万

个人生产经营所得税:10.51万。

合计交25.8万的税额,没有企业所得税,没有分红税,根据年开票额核定征收。