餐饮企业面临的主要问题是采购的农产品不能计算抵扣进项税,或者根本没有成本发票,也不能进行所得税前抵扣。好在餐饮企业本身销项税的税率不高,只有6%,但是所得税就免不掉了,全年利润超过300万,就要按照25%计算企业所得税。

餐饮企业不能申请高新技术或者合同能源管理,企业所得税税率基本没有优惠。餐饮企业如果想在财务管理,税务筹划方面进行设计,主要的方面就是设计股权架构,重新规划业务方案。

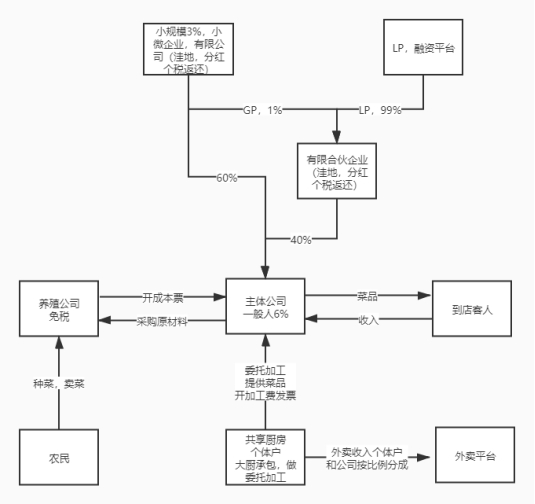

第一,我们要考虑公司进行前置一体化,把原材料采购,星级厨师服务,这两项最重要的材料采购成本、人工成本,单独成立公司。

第二,我们要考虑在股东分红的环节,对20%的分红个税进行筹划。

具体股权架构设计图如下:

举个例子,我们全年的销售收入是1000万元,采购成本480万,人工成本180万,如果不做股权架构搭建,采购没有成本票和进项票,则:

需要交增值税1000*6%=60(万元),

附加税=60*12%=7.2(万元),

企业所得税=(1000-180-60-7.2)*25%=188.2(万元),

股东分红个税=(1000-180-60-7.2-188.2)*20%=112.92(万元),

合计税负为368.32万元,税负率36.83%。

员工个税=(180-6-10)*45%-18.19=55.61(万元),应发180万,实际拿到手的是134.39万。

按照上述股权架构搭建后,所有成本票都可以取得普票,可以抵扣企业所得税。以大厨名义开个体工商户,按照生产经营所得核定征收,根据不同地区的要求,个税在0.3%-0.8%之间,个体工商户每个季度可以免税给主体公司开加工费发票45万,全年180万。股东在税收洼地注册,个税返还28%-30%,分红个税下降到13.6%左右。则:

首先养殖公司免税,共享厨房销售不超过180万免增值税,经营所得个税暂按核定税率0.5%计算=180*0.5%=0.9(万元)

主体公司需要交增值税1000*6%=60(万元),

附加税=60*12%=7.2(万元),

企业所得税=100*2.5%+(1000-480-180-60-7.2-100)*10%=19.78(万元)(因取得的采购发票均可以企业所得税前抵扣,符合小微企业标准,适用税收优惠),

股东分红个税=(1000-480-180-60-7.2-19.78)*13.6%=34.41(万元),

合计税负为122.29万元,税负率12.23%,节税246.03万元。就算收入全额都按无票收入申报增值税,税负也低于筹划前的水平。

大厨应发180万,实际拿到手的是179.1万,税收筹划效果很好。