2021年4月7日发布的《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)里面给小微企业和个体工商户带来非常大的优惠,但是很多小伙伴在接下来的申报时就不会算了,今天 我们一起来学习一下:

一、如何计算税额

自2021年1月1日至2022年12月31日,小型微利企业的所得税额按以下方法计算:

情况一:对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税,即按照2.5%计算应纳税额。

比如:应纳税税所得为80万元,应纳税税款为80×2.5%=2万元。

情况二:对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,即超过100万元的部分按照10%计算税额,100万元以内的仍按照2.5%计算应纳税额。

比如:应纳税所得为120万,应纳税额=100×2.5%+(120-100)×10%=4.5万元。

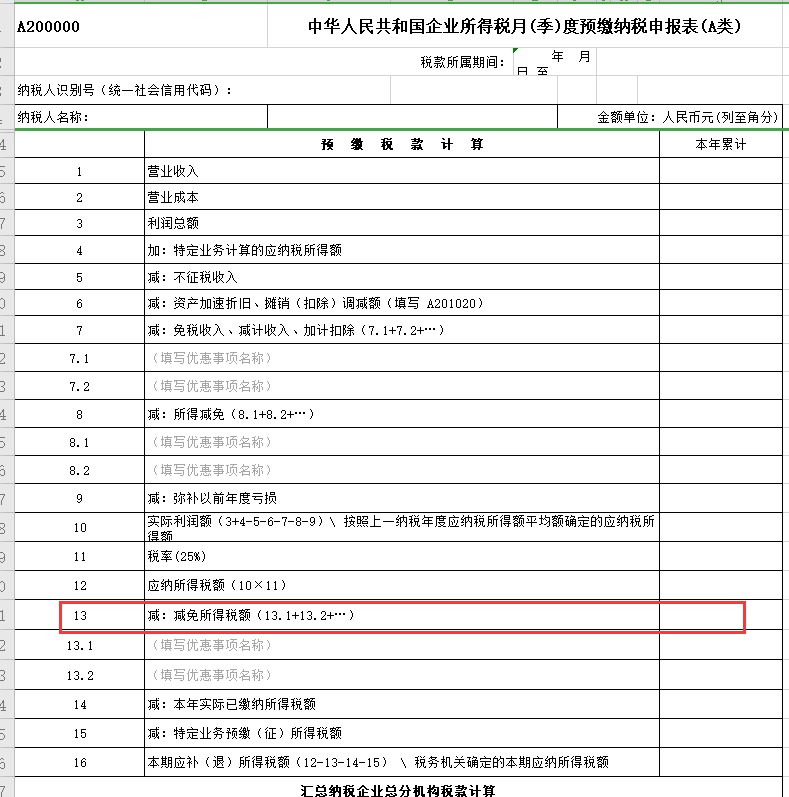

二、怎么填企业所得税季度预缴申报表

在预缴申报时如何填报小微减免额,根据征收方式不同分以下情况:

一、查账征收小型微利企业:在第13.1行选择“符合条件的小型微利企业减免企业所得税”事项并参考以下原则填写本年累计金额(您注意申报系统一般会自动生成数据哦),数据也会生成在13行“减免所得税额”栏次。

1、企税季报A类主表第10行“实际利润额”≤1000000时,第13行“减免所得税额”=第10行×22.5%;

2、企税季报A类主表第10行“实际利润额”>1000000且≤3000000时,第13行“减免所得税额”=第10行×15%+75000。

二、定率征收小型微利企业:

1、企税季报B类主表第14行“应纳税所得额”≤1000000时,第17行“符合条件的小型微利企业减免企业所得税”=第14行×22.5%;

2、企税季报B类主表14行“应纳税所得额”>1000000且≤3000000时,第17行“符合条件的小型微利企业减免企业所得税”=第14行“应纳税所得额”×15%+75000。

三、定额征收小型微利企业:

直接填报应纳所得税额,无需填报减免税额。