年终奖是工薪族每一年较大的希望,因为金额颇多也是一次性发放,相对性应的税级、税率也就节节攀升。那麼,年终奖如何合理避税?下列五个方式赠给大伙儿,期待对大伙儿有一定的帮助。

举个事例,如盆友月工资1万元,12月该企业给他们发放年终奖金12万元。依据税收法律,“个人一次获得几个月奖金或年终加薪、劳动分红,可独立做为一个月的工资薪金所得计算纳税。因为对每个月的工资薪金所得记税时已按月扣减了费用,因而对所述奖金正常情况下已不减除费用,全额的做为应纳税所得额直接按适用税率计算应—纳税款”。

那样,这名管理层全年应交纳的个人所得税为:

全年工资、薪金应纳税:[(10000—2000)X20%-375)x12=14700元

年终奖一部分个人所得税:120000x20%-375=23625元

总共14700+23625=38325元。

这种缴税的钱大部分能够 买上一部国产轿车,怪不得这些盆友心痛不己。

下边就给大伙儿支出新招,怎样在合理合法的前提条件下,将自身的年终奖最大化。

第一招、零头递延法

说白了零头递延,即对依照国税发[2005]9号计算出的商数和税率临界点相差不多的年终奖,采用零头滞后一个月发放。

比如年终奖为62000元,因为计算出的商数为5166.67元,应可用20%的税率,那麼计算出的个人所得税为62000X20%—375=12025元;假如将2000元奖金递延到下个月做为工资发放,而当月只发60000元的年终奖,因为计算出的商数为5000元,可用的税率为15,那麼那样计算出的个人所得税为60000X15%—125=8875元,此外的2000元最多交纳2000*15%=300元个人所得税,累计交纳税金9175元,节省税金12025-8875=3150元。

第二招、化整为零法

不发放年终奖金,只是将奖金分摊到各月中,比如每个月工资1800元,年终奖25000元(假如该职工工作业绩未达规定,则在第四季度逐渐扣发工资奖金),假如依照传统式的作法,该人年终奖应交个人所得税(25000-200)X15%-125=3595元,假如将其年终奖分摊至每个月发放,则其因为25000/12+1800-2000=1883.33元,应缴税(1883.33X10%-25)X12=1959.96,节省了3595-1959=1636元的个人所得税。

自然这类方法因为由之前的年末发放提早至了年初开始分月发放,一定水平提升了企业的资产工作压力和资金成本,但是假如采用今年的奖金明年发放,那麼针对企业和个人便是一种互利共赢的局势,但是这类方法要创建在明年企业的资产和续存状况不出現难题。

第三招、一分为二法

它是非常简单也是最有效的方式 ,即沒有更改公司的年终奖发放制度都没有让公司提升一切成本。

方式 既是:将年终奖拆分为13月工资和年终奖两块,以月工资1万元、年终奖7万元为例子,假如依照一切正常的缴税方法,因为年终奖70000/12=5833.33元,应可用20%缴税率这一档,因而应缴税70000X20%-375=13625元。假如将本来的年终奖7万元定义为发放“1.2万元的13月工资”及“5.8万元年终奖”,则年终奖58000/12=4833.33元,应可用15%的缴税率这一档,因而应缴税=13月工资税金(12000X20%-375)+年终奖税金(58000X15%-125)=10600,少纳税金13625-10600=3025元,节省了22%税金。

第四招、奖金费用化

这类方式能够独立应用,还可以和所述招数另外应用,便是发放有价证券、礼品、购物券等。比如在一些股份制企业里,公司在年终会给成绩突出的职工发放股份.参加公司分红。依照税收法律,利息、股息、红利所得可用20%的比例税率,即便缴税,也比十多万元年终奖可用的30%-45%的比例税率低许多 。

此外选用购物券的方法发放,这一在我国今年作为刺激性外需是应用頻率最大的,即根据向一些大型商场选购代金券或是采用选购物品,发放给职工,这类方法在过去杠杆效应更大,由于以往的内资企业所得税法对工资的税前列支有上限,假如能将工资费用化,不但能让本来不可以税前列支的工资在稅前抵税,还能使年终奖避开个人所得税,可是因为新税法对工资税前列支的对外开放,如今这类方法仅有后边的一种益处了。

但是个人觉得这类方法有非常大的财务风险,我国以前责令过代金券的发放,可是觉得这几年代金券又遮天盖地的风靡着,并且发展趋势愈来愈奔涌,关键缘故還是政府部门正采用发放代金券刺激消费的方法,今年年末有的当地政府不但鼓励应用代金券并且开始发售代金券,哪些山上唱什么歌,因而在现阶段的现行政策自然环境下,应用代金券替代现钱发放的方法,确是十分安全性方便快捷的。

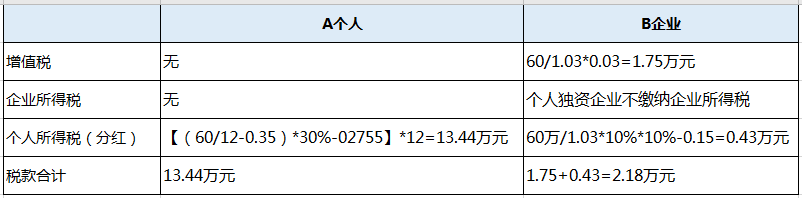

第五招、利用个人独资企业

可以在税收洼地注册个人独资企业,申请核定征收,我们通过一个案例来具体了解下:

假设小王(下称A公司)为某公司的销售团队负责人,基本工资为年薪10万,销售业绩提成50万元/年。现在成立上海XX商务咨询中心(下称B企业),将上述A个人的提成收入50万直接转入B企业,通过两种方式我们来比较节税效果:

之上就是现阶段对年终奖避税较为切实可行的方式 ,自然这种招数并不是单独招生单注,采用组合拳的实际效果更优,比如采用“奖金费用化”与“一分为二法”组成应用,还能得到更强的避税实际效果。总而言之,无论采用什么方法,获得较大盈利是大家最后目的,可是,在执行时遵循法律法规应是大家時刻不可以遗忘的标准。