个人独资企业对外进行股权投资,分回股息红利以及转让该股权时取得的收入如何缴纳个人所得税,你真的知道吗?

一、取得对外投资分回的股息、红利

根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)第二条规定:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

划重点:不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。适用比例税率,税率为百分之二十。

那么,个人独资企业能否享受财税〔2015〕101号规定的,上市公司股息红利差别化个人所得税政策呢?

1、浙江12366的答复是这样的——

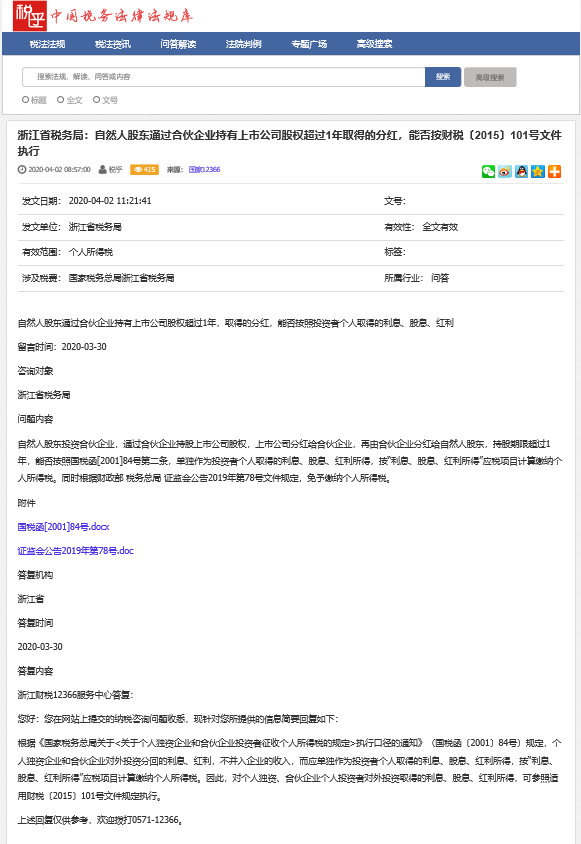

自然人股东通过合伙企业持有上市公司股权超过1年,取得的分红,能否按照投资者个人取得的利息、股息、红利留言时间:2020-03-30咨询对象:浙江省税务局问题内容:自然人股东投资合伙企业,通过合伙企业持股上市公司股权,上市公司分红给合伙企业,再由合伙企业分红给自然人股东,持股期限超过1年,能否按照国税函[2001]84号第二条,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。同时根据财政部 税务总局 证监会公告2019年第78号文件规定,免予缴纳个人所得税。答复机构:浙江省答复时间:2020-03-30答复内容:浙江财税12366服务中心答复:您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:根据《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)规定,个人独资企业和合伙企业对外投资分回的利息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。因此,对个人独资、合伙企业个人投资者对外投资取得的利息、股息、红利所得,可参照适用财税〔2015〕101号文件规定执行。

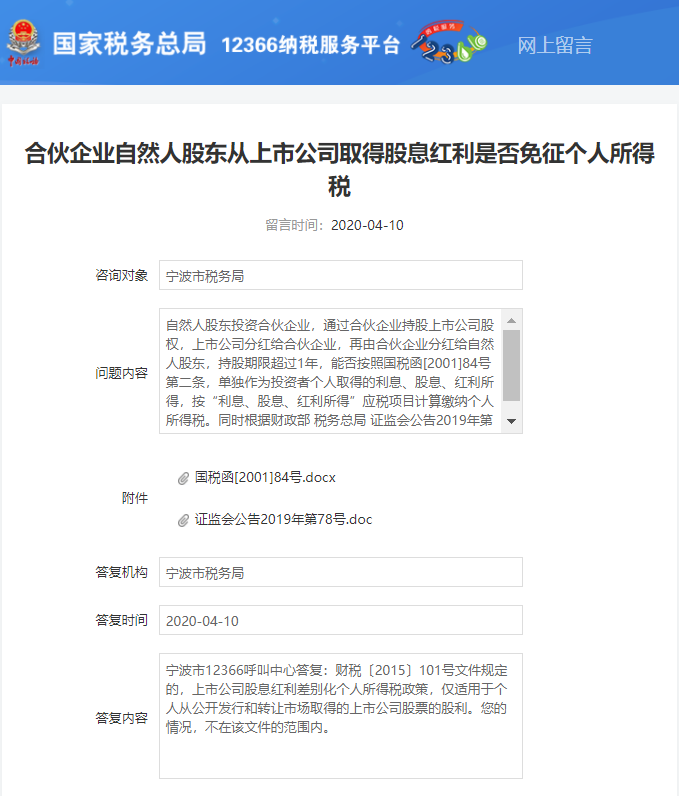

2、然而,同样的问题,宁波市税务局的答复是这样的——

咨询对象:宁波市税务局问题内容:自然人股东投资合伙企业,通过合伙企业持股上市公司股权,上市公司分红给合伙企业,再由合伙企业分红给自然人股东,持股期限超过1年,能否按照国税函[2001]84号第二条,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。同时根据财政部税务总局证监会公告2019年第78号文件规定,免予缴纳个人所得税。答复机构:宁波市税务局答复时间:2020-04-10答复内容:宁波市12366呼叫中心答复:财税〔2015〕101号文件规定的,上市公司股息红利差别化个人所得税政策,仅适用于个人从公开发行和转让市场取得的上市公司股票的股利。您的情况,不在该文件的范围内。看来,对于个人独资企业能否享受财税〔2015〕101号规定的上市公司股息红利差别化个人所得税政策这个问题,政策目前尚不明确。而福建省对于这个问题的口径暂是不可以享受(口头答复)。

3、BUT!在笔者发文前,再次登录总局官网查看一下浙江省的答复,发现浙江省局竟然将原来的答复“对个人独资、合伙企业个人投资者对外投资取得的利息、股息、红利所得,可参照适用财税〔2015〕101号文件规定执行。”修改为“您好:该问题已电话沟通并回复。”

电话的内容不得而知,但是笔者猜测应该是不可以享受。

二、转让对外投资股权时取得的收入根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)第二条第三款规定:2.对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。划重点:纳入生产经营所得,依法征收个人所得税。经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。 所以,个人独资企业对外投资的个人所得税缴纳问题,还是应该具体问题具体分析,你会了吗?