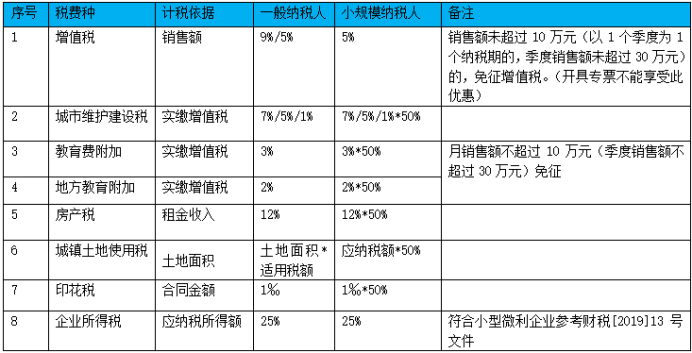

近期有朋友咨询企业出租房屋的涉税问题,该业务通常会涉及增值税、附加税、房产税、城镇土地使用税、印花税、企业所得税。今天小编将逐项展开进行一下简单梳理。(不考虑融资租赁)

企业出租房屋取得的收入按不动产租赁服务缴纳增值税,以下区分一般纳税人和小规模纳税人进行分析。

(一)一般纳税人

1、税率或征收率:

在2016年4月30日之后取得的只能适用一般计税9%的税率;在2016年4月30日之前取得的既可以适用一般计税9%的税率,也可以选择简易计税5%的征收率。

2、预缴及申报:

房屋所在地与机构所在地不在同一县(市、区)的,需要在不动产所在地预缴税款,向机构所在地主管税务机关申报纳税;房屋所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管税务机关申报纳税。

选择一般计税的纳税人应按照3%的预征率预缴;选择简易计税的纳税人应按照5%的预征率预缴。

(二)小规模纳税人

1、税率或征收率:

小规模纳税人适用简易计税5%的征收率。

2、预缴及申报:

房屋所在地与机构所在地不在同一县(市、区)的,需要在不动产所在地预缴税款,向机构所在地主管税务机关申报纳税;房屋所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管税务机关申报纳税。均应按照5%的预征率预缴。

提示:

1、小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。(开具专票不能享受此优惠)

2、按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。

三 项 附 加 税

(一)城建税的计税依据是实际缴纳的增值税税额,设有3档税率,分别为7%(市区)、5%(县城、镇)、1%(不在市区、县城或者镇)。

注意:小规模纳税人可享受减半征收的优惠。

(二)教育费附加和地方教育附加的计税依据是实际缴纳的增值税税额,税率分别为3%和2%。

提示:按月纳税的月销售额不超过10万元(按季度纳税的季度销售额不超过30万元)的缴纳义务人,可以享受免征教育费附加、地方教育附加。此外,小规模纳税人还可享受减半征收的优惠。

房 产 税

企业出租房屋,以房产租金收入(不含税)为房产税的计税依据,税率为12%。

注意:小规模纳税人可享受减半征收的优惠。

城 镇 土 地 使 用 税

应纳税额=实际占用的土地面积×适用税额(具体标准咨询所属税务局)。

注意:小规模纳税人可享受减半征收的优惠。

印 花 税

企业出租房屋,签订的租赁合同属于财产租赁合同,按千分之一计算缴纳印花税,计税依据为租赁金额(合同注明不含税价的用不含税价;未注明不含税价的用含税价;没有明确金额的,暂按5元贴花)。

注意:小规模纳税人可享受减半征收的优惠。

企 业 所 得 税

企业出租房屋取得的收入需按规定计算缴纳企业所得税。租金收入按照合同约定的承租人应付租金的日期确认收入的实现。

如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《企业所得税法实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

提示:如果符合小微企业,可以享受小微企业优惠政策。

企业出租房屋需缴纳税种及税率