个人独资企业和一人有限公司,二者均是市场法律主体,在形式上有一定的相似性,所以,很多人常常会将二者混淆。但是,这两种公司在实质上是有本质区别的。

区别一

个人独资企业的投资主体只能是一个自然人。

一人有限公司的投资主体可以是一个自然人或法人。

区别二

二者在税收征管角度来看,最大的区别在于:

个人独资企业不具有法人资格,无需缴纳企业所得税。

一人有限公司具有法人资格,需要缴纳企业所得税。

区别三

个人独资企业的投资人以其个人资产对公司承担无限责任。

一人有限公司股东以认缴的出资额为限承担“有限责任”。

注册个人独资企业在税收方面的优势

税收的征收方式有两种,一种是查账征收,一种是核定征收。一人有限公司需要缴纳的企业所得税不论是哪种征收,在股东进行利润分配时都需要再缴纳20%的个税,此外在股权变更、注销、分红时也都会涉及到这个20%的个税问题。

而个人独资企业没有利润分配这一问题,只根据销售额征收个人所得税,所以不同的征收方式在税负上差别很大。

我们举个简单的案例:

假设A企业取得年销售收入500万,发生成本费用200万,最终利润300万全部分配给投资人个人。(不考虑其他情况)

① 假设A企业是一人有限公司,那么需要先缴纳企业所得税300×10%=30万

给股东分配利润时,还需缴纳个税(500-200-30)×20%=54万

总共需要缴纳30+54=84万的税

② 假设A企业是个人独资企业,采用查账征收方式的话,财税(2000)91 第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

那么需要缴纳个人所得税300万×35%-6.55=98.45万,比一人有限公司多交缴了近14.45万的税。

③假如A企业是采用核定征收的个人独资企业

财税(2000)91 第八条 第七条所说核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

第九条 实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

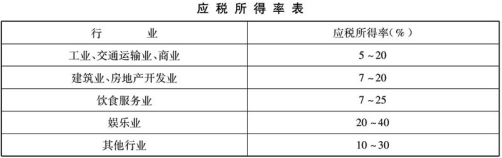

应税所得率应按下表规定的标准执行:

企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率。

年度收入为500万的软件服务企业,核定率为10%,那么应纳税额=500×10%=50万,再乘以5%-35%的五级累进制税率。通过税率表我们看到,适用的税率是30%,速算扣除数是40500元。

需要缴纳个税=500*10%*30%-4.05=10.95万

比一人有限公司少交了近73万。

对于股东、自由职业者等高收入人群来说,注册个人独资企业是一种很好的税务筹划工具,尤其是核定征收方式,不需要提供成本发票的同时还极大地降低了税负成本。当然个人独资企业也有一定的弊端,如果你有长远的发展规划,要融资,要做大做强,那么未来还是需要注册一个有限公司。

所以,究竟是注册个人独资企业好还是注册有限公司好,不能一概而论,需要结合现在的实际情况以及综合考虑。