每到发工资时,可能都会有人疑惑“工资没涨,为什么个税缺翻倍了?”别急,别急,99企帮小编来为你解疑惑。

自2019年1月1日起,个人工资、薪金所得实行累计预扣预缴,按年汇算清缴的方法计算。

即:在一个纳税年度内,以截至当前月份累计的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。该方法适用于综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。累计专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出。

累计预扣预缴个人所得税计算公式

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计五险一金(个人缴纳部分)-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)

哎呀,太难理解,我们通过案例来了解下:

先来看看工资条:

工资条的项目分别对应我们公式里的哪个项:应发金额 →本月收入,物业补贴→免税收入,(房积+养老+失险+医保+职业年金+补扣社保)→五险一金。

等等,张三君除了工资收入,还有其他酬金收入11807元,别忘了加到累计收入中哦。

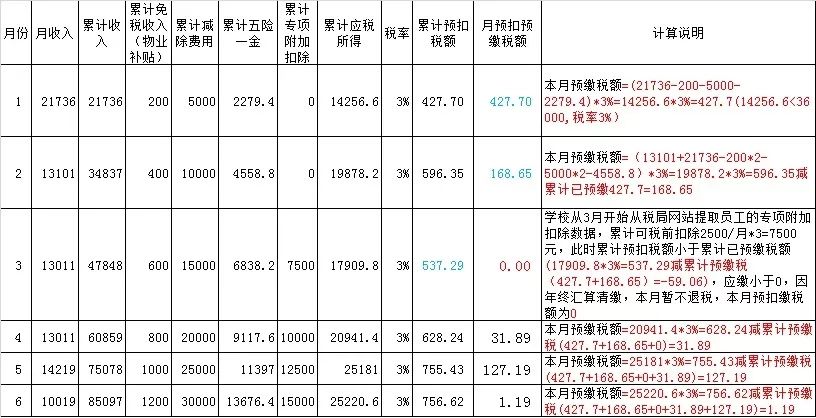

例1(以张三君1-6月收入为例):

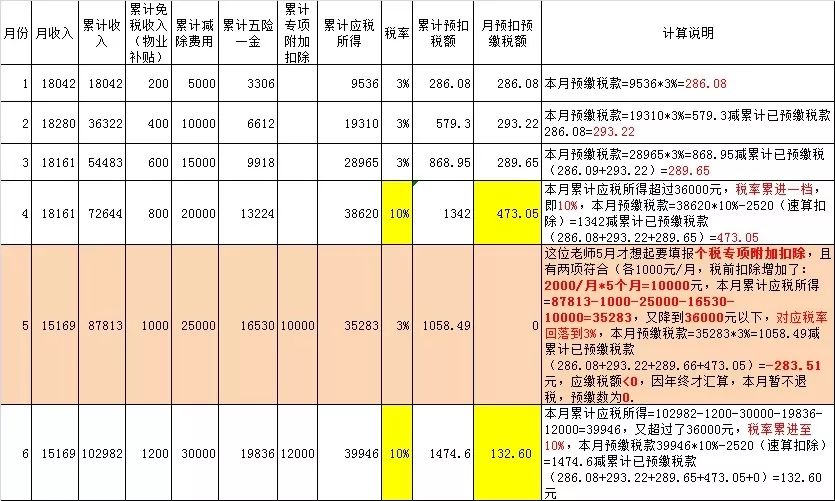

例2:(再来看看另一种情况)

新税法下的个人所得税就得这样算,你掌握了吗?