经常有人分不清“综合所得”与“经营所得”,两者究竟有何区别呢?您接着往下看~~~

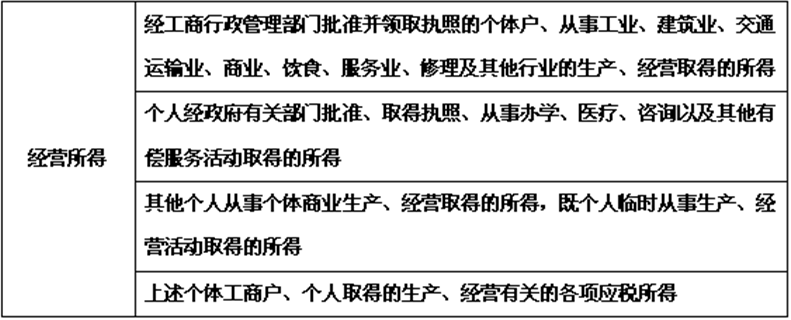

一、个人取得的经营所得主要包括以下四种

经营所得是将扣除所有成本、费用以后进行计算的,扣除上述费用以后,未超过3万的,按5%进行纳税,见下图(个体工商户常用)

备注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。即应纳税额=应纳税所得额(年度收入总额-成本、费用及损失)*适用税率(5%-35%)-速算扣除数(0-65500元)。(不适用核定征收的个人独资企业)

注意:经营所得不管是查账征收还是核定征收,个人所得税均由纳税人自行申报缴纳,公司支付款项时无需代扣代缴个人所得税。

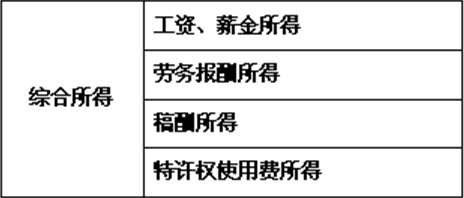

二、个人所得税的综合所得,包含了工资薪金等,适用同一个税率标准

综合所得税率标准适用于上班人群,所有领工资薪金、奖金、稿酬所得的人群都以此作为标准来核算。

此税率为年收入总额标准,可以折算到每月,折算为每月时,则是扣除五险一金、专项项目外,剩下的部分超过5000元的话,就需要按此标准进行纳税。

备注1:本表所称全年应纳税所得额是指《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

备注2:非居民个人取得工资、薪金所得、劳务报酬所得、稿酬所得和特许使用费所得,依照本表按月换算后计算应纳税额。

注意:以上自然人纳税人取得劳务报酬、稿酬、特许权三项所得申请代开发票的,不再征收上述所得应缴的个税,而是转为支付方履行扣缴个税的义务。

但是,在有的优惠政策地区自然人申请代开,个税不再按照劳务报酬缴纳,而是划入经营所得核定征收。因此支付方企业拿到发票后,不再需要帮自然人代扣代缴个税了。自然人只需要在申请代开时支付相应的个税0.5%、增值税1%、附加税0.06%就可以了,申请自然人代开的,都附有完税证明。

三、劳务报酬和经营所得适用的税率不一样

劳务报酬所得按次计算纳税,每次收入额不超过4000元的,减除费用800元,收入额超过4000元的,减除20%的费用,余额为应纳税所得额。

预扣预缴应纳税额 = 预扣预缴应纳税所得额×适用税率(20%-40%) - 速算扣除数(0-7000元)。

即:小明为某科技公司提供技术维修工作,收取了9000元的劳务报酬,应纳多少个税?

9000*(1-20%)*20%-0=1440元而经营所得是按照超额五级累进制计算的。应纳税额 = 应纳税所得额 (年度收入总额 - 成本、费用及损失)*适用税率(5%-35%) - 速算扣除数(0-65500元)。(不适用核定征收的个人独资企业)

即:大明有家个人独资企业2020年扣除各项费用后为100万元,应纳个人所得税=100万/1.01×35%-65500=28.1万。

核定征收的个人独资企业,直接核定收入总额,然后对应五级累进制中的税率和扣除数计算得出个税。

即:张三有家个人独资企业2020年收入总额为150万元,核定行业利润率10%,应纳个人所得税=150万/1.01×10%×20%-10500=1.92万。