对于每个月都要上交税务局的个税是什么?是如何计算的?每月自己应该交多少个税?如果你还解答不了以上疑问,请继续往下看!

举个例子:

牛可乐于2018年入职,2019年每月税前应发工资为30000元,三险一金为3000元,在外租房,没有减免收入及减免税额等情况。现在我们来计算一下,牛可乐2019年度应该缴纳多少个人所得税。

首先来看个税的计算公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

(1)累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

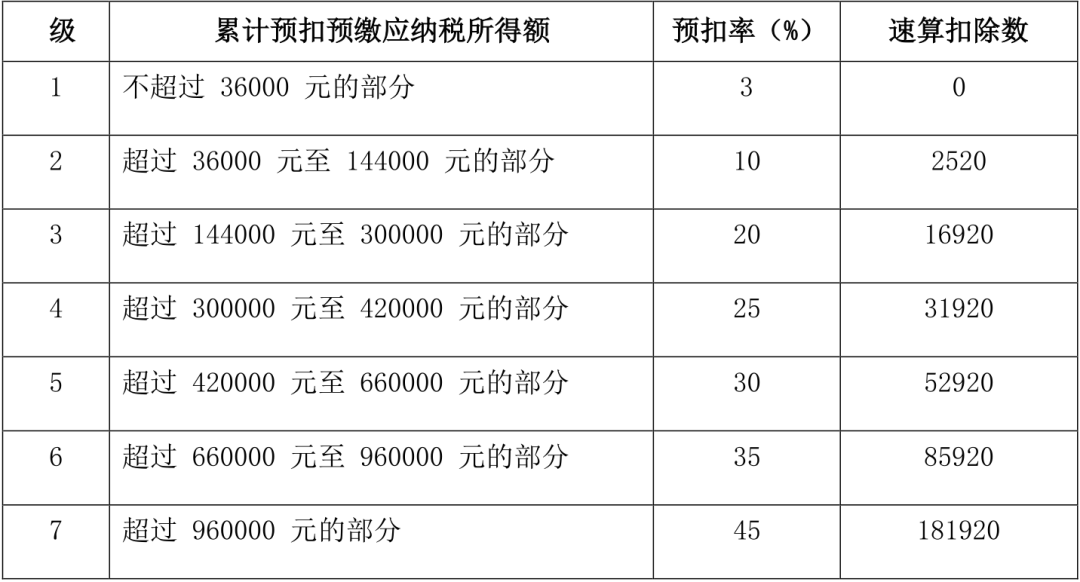

(2)累计专项附加扣除,为该员工在本单位截至当前月份符合政策条件的扣除金额。上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《附1:个人所得税预扣率表》(如下图)执行。

1月

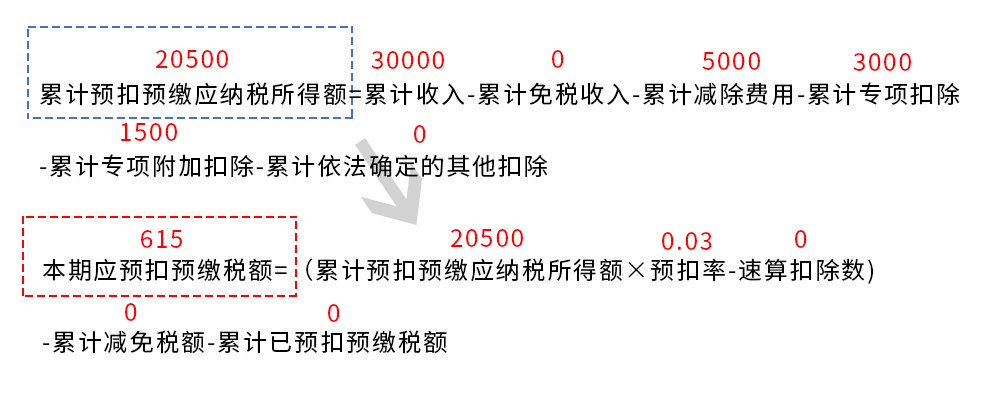

2019年1月,牛可乐应发工资为30000元,接下来套公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除……

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额……

2月

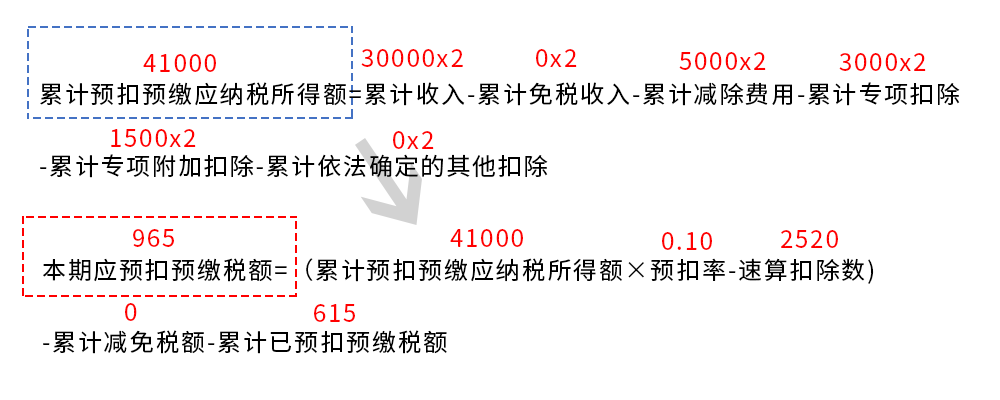

到了2月,这时候就可以体现新个税办法中“累计”的意思了!2019年2月,牛可乐当月应发工资为:30000元。接下来继续套公式~

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除……

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额……

3月

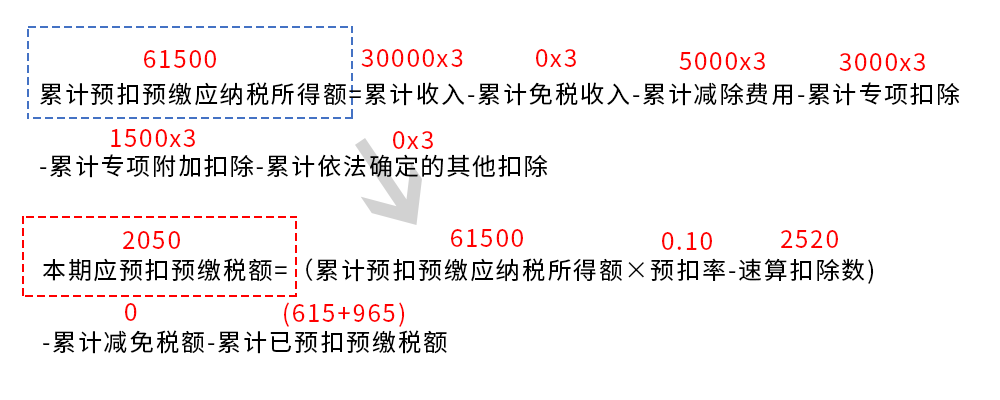

接下来我们继续计算牛可乐3月的个人所得税,还是套公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除……

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额……

4-12月

相信经过3个月的分步仔细计算,你应该已经初步了解了个税的计算方法~接下来,请你试着计算一下,牛可乐4月的个人所得税~

4月,牛可乐应预扣预缴税额为:2050元

计算公式如下:

((30000-0-5000-3000-1500-0)×4×0.10-2520)-0-(615+965+2050)=2050(元)

5月:

((30000-0-5000-3000-1500-0)×5×0.10-2520)-0-5680=2050(元)

6月:

((30000-0-5000-3000-1500-0)×6×0.10-2520)-0-7730=2050(元)

7月:

((30000-0-5000-3000-1500-0)×7×0.10-2520)-0-9780=2050(元)

8月:

((30000-0-5000-3000-1500-0)×8×0.20-16920)-0-11830=4050(元)

9月:

((30000-0-5000-3000-1500-0)×9×0.20-16920)-0-15880=4100(元)

10月:

((30000-0-5000-3000-1500-0)×10×0.20-16920)-0-19980=4100(元)

11月:

((30000-0-5000-3000-1500-0)×11×0.20-16920)-0-24080=4100(元)

12月:

((30000-0-5000-3000-1500-0)×12×0.20-16920)-0-28180=4100(元)

因此,牛可乐2019全年缴纳个人所得税金额为:32280(元)

以上就是个人所得税的全部计算方法啦~

个人所得税缴纳办法

按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)文件规定,自2019年1月1日起,工资、薪金所得需按“累计预扣法”计算预扣预缴个人所得税。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

(1)累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

(2)累计专项附加扣除,为该员工在本单位截至当前月份符合政策条件的扣除金额。上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表》执行。