近日,财政部发文,规定延长小规模纳税人增值税征收率免税优惠政策实施期限到2020年12月31日,那么,小规模纳税人增值税征收率有哪些?我们结合最新优惠政策一起来看看吧。

一、小规模纳税人征收率一般规定

《中华人民共和国增值税暂行条例》规定:

1.小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

2.小规模纳税人增值税征收率为3%,国务院另有规定的除外。

二、增值税征收率特殊规定

1、减按1%征收率征收增值税

政策要点:

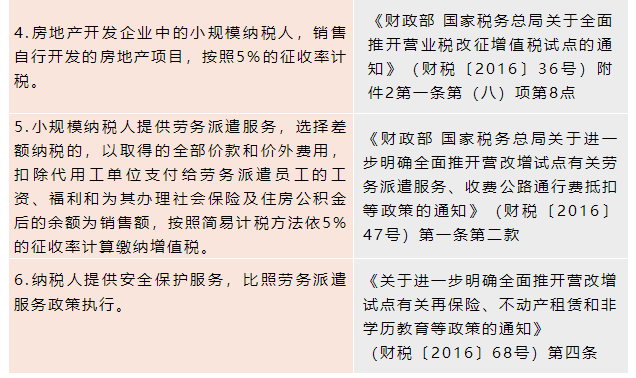

1.无论是企业还是个体工商户,只要属于小规模纳税人,均可以享受支持复工复业增值税优惠政策。

2.增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至12月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

3.增值税小规模纳税人销售不动产和出租不动产适用5%的征收率,不适用减按1%征收率征收增值税的政策。

2、减按0.5%征收率征收增值税

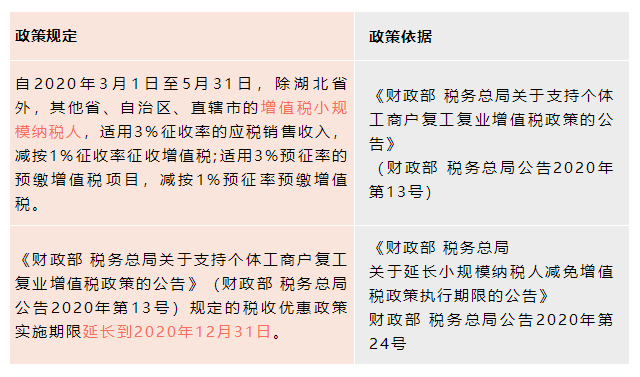

3、减按2%征收率征收增值税

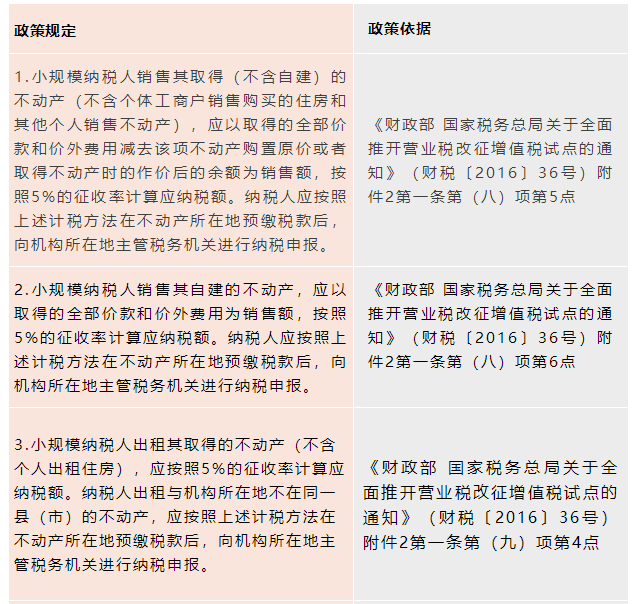

4、按照5%征收率的项目