根据国家规定,纳税人建造普通标准住宅出售,增值额(转让收入减除税法规定的扣除项目金额后的余额)未超过扣除项目金额20%,免征土地增值税;增值额超过扣除项目金额20%,应就其全部增值额按规定计税;增值额超过扣除项目金额20%的,按全部增值额计税。

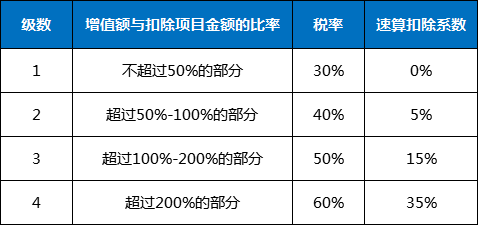

土地增值税按照超率累进计算税金金额。

相关推荐:

上一篇:什么公司可以核定? 下一篇:税务筹划:增值税进项不足,这是个伪命题

根据国家规定,纳税人建造普通标准住宅出售,增值额(转让收入减除税法规定的扣除项目金额后的余额)未超过扣除项目金额20%,免征土地增值税;增值额超过扣除项目金额20%,应就其全部增值额按规定计税;增值额超过扣除项目金额20%的,按全部增值额计税。

土地增值税按照超率累进计算税金金额。

相关推荐:

上一篇:什么公司可以核定? 下一篇:税务筹划:增值税进项不足,这是个伪命题