利润分红,应该是股东最为关心的话题之一,也是一笔不菲的收入。这笔收入是否可以尽数收入囊中呢?不!股东分红还需要纳税,至于纳税的数额,足以让股东们肉疼一下。所以股东分红该交多少税,如何设计不同主体做股东的持股模式,是企业税务筹划的重点所在。

一、股东分红前,公司经历了什么?

每年公司经营所得的利润,需由公司先缴纳企业所得税、弥补亏损、提取公积金后,再进行股东分红。

二、股东分红该交多少税?

股东分红所得的股息、红利等投资收益,需由股东再另行纳税,根据我国税法相关规定,不同纳税主体的税率不尽相同。

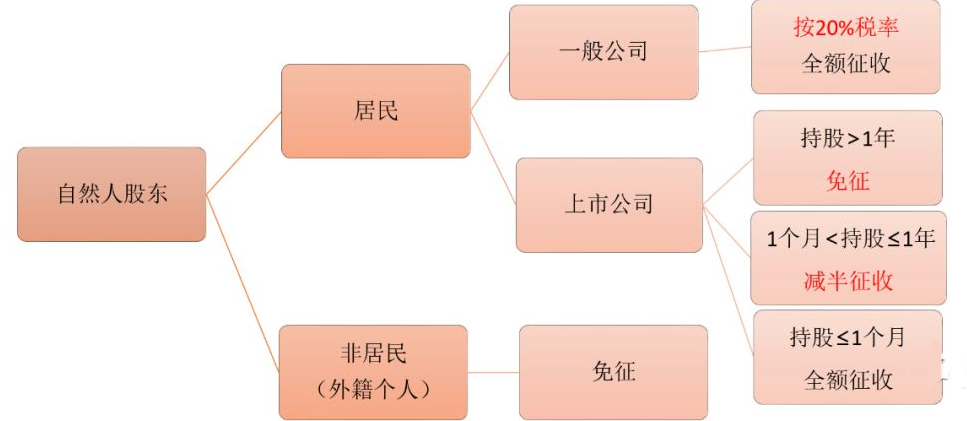

1、股东为自然人

根据《个人所得税法》的相关规定,自然人从公司获取的股息、红利所得,应当按照实际所得的20%缴纳个人所得税。自然人投资上市公司,从公开发行和转让市场取得的上市公司股票,其所获得的股息、红利应缴纳的个人所得税则因持股时间的长短而不同。而关于外籍个人从外商投资企业取得的股息、红利所得,因暂无新法出台,仍适用财政部、国家税务总局1994年的规定,暂时免征个人所得税。

注:居民和非居民属于税法上的概念。

居民:指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。非居民:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

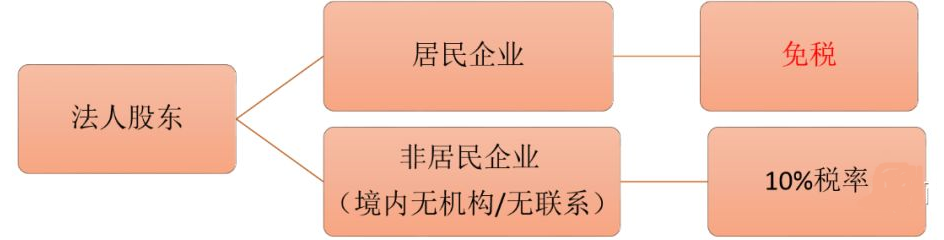

2、股东为符合条件的居民企业

根据《企业所得税法》及《企业所得税法实施条例》的规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。非居民企业,在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,在境内投资所得的股息、红利可以减按10%的税率征收企业所得税。

注:税法里的企业分为居民企业和非居民企业。

居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

3、股东为合伙企业或个人独资企业

根据国家税务总局相关规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股利、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

三、不同主体做股东的持股模式利弊

从上述不同主体做股东的分红纳税政策来看,将持股模式由股东个人直接持股,转变为通过公司或合伙企业/个人独资企业间接持股,更符合企业税务筹划。

1、以公司间接持股,居民企业之间的股息、红利等权益性投资收益为免税收入,而股东个人的权益性投资收益需缴纳20%个人所得税。

2、以公司或合伙企业/个人独资企业间接持股,可以将持股平台注册到有税收优惠(以及财政返还等)的低税负地区,充分利用税收优惠政策,而股东个人没有此优惠空间。

3、以公司或合伙企业/个人独资企业间接持股,更利于开展一些融资活动,比如股份质押、信托计划、融资贷款等等,而股东个人没有此条件。

相关法条:

《个人所得税法》

第三条 个人所得税的税率:

五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

《财政部、国家税务总局、证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》( 财税〔2015〕101号)

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

《关于个人所得税若干政策问题的通知》(财税字〔1994〕第020号)

第二条 下列所得,暂免征收个人所得税:

(八)外籍个人从外商投资企业取得的股息、红利所得。

《企业所得税法》

第三条 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

第四条 企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二十六条 企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

第二十七条 企业的下列所得,可以免征、减征企业所得税:

(五)本法第三条第三款规定的所得。

《企业所得税法实施条例》

第八十三条 企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

第九十一条 非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(国税函〔2001〕84号)

第二条 个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股利、红利所得,按“利息、股息、红利”所得,按“利息、股利、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股利、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股利、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。