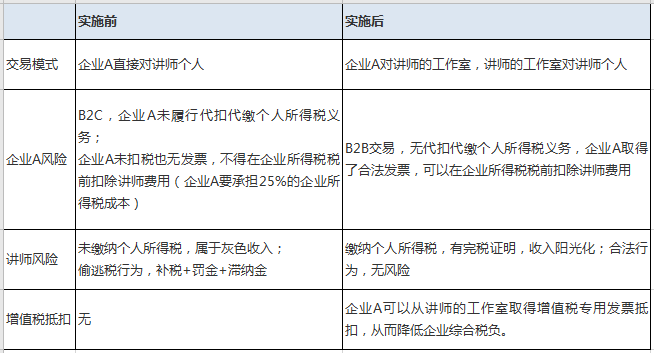

企业A,主要进行培训业务,年收入数千万。公司自有团队主要进行运营、营销、支持等功能,实际讲师大部分是外部聘用的临时讲师,年度成本也有数千万。

一直以来,讲师和企业A之间签订的都是劳务合同,企业A将劳务费直接支付给讲师。原则上,企业A应该为讲师们代扣代缴个人所得税,但是由于讲师对缴纳高个税的强势反对和企业对于自己成本的考虑,一直以来企业A都没有进行相关个税的申报和缴纳。

风险和责任

企业A未能尽到申报劳务人员个税的义务,有罚金和滞纳金的风险。

讲师们没有申报纳税,有偷漏税风险。企业A存在事实的连带风险。

解决方案

讲师们首先建立一个属于自己的工作室,再通过自己的工作室与企业A签约。企业A将约定的金额通过服务费形式打入讲师的工作室账户中,讲师最终从工作室账户中分红获利。

通过这个方案,结合国家相关税收优惠政策,从而保证实际税负较低,缴纳的税金能在各个讲师的心理预期范围之内。

同时,各个讲师也会有自己的个税税单(完税证明),从而将自己的灰色收入阳光化。

对于企业A而言,因为改变了交易模式,所以不再需要承担代扣代缴个人所得税的义务,还能从讲师的工作室获得发票以及增值税抵扣,在降低了风险的同时,还提高了经济效益。

工作室实际上就是个人独资企业,个人独资企业,是一种介于一人独资有限责任公司和个体工商户之间的企业型态,具有灵活经营的特点和优惠的税收政策,正被越来越多的企业主青睐和注册使用。然而,很多人或许听说过“有限责任公司”和“个体工商户”,却对“个人独资企业”这种特殊的企业性质一知半解,并常常陷入认识“误区”。

那么什么是个人独资企业?在税收上有什么优势呢?

1、个人独资企业是一个以个人为主体申请设立的企业,按照我国现行税法有关规定,个人独资企业是不需要缴纳企业所得税,只需要缴纳个人所得税。

2、个人独资企业投股东所得是按照“个体工商户生产、经营所得”项目征收个人所得税。

3、经营所得,是指每一纳税年度的收入总额扣除成本、费用以及损失后的余额部分,为应纳税所得额,适用5%-35%的超额累进税率。

4、根据《中华人民共和国个人所得税法实施条例》(修订草案征求意见稿)第十四条的规定,个体工商户、个人独资企业、合伙企业以及个人从事其他生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定其应纳税所得额。

方案实施前后对比

【总结】注册个独个体户的优势:

1.无企业所得税

2.月10万小规模免增值税,2020年3-5月湖北地区免增值税,湖北省外地区增值税征收率1%。

3.个税核定税率0.5%-3.5%

4.对公账户提现到老板私人卡,不交个税,是合法的。