关于个人所得税很多人还有不少不清楚的地方,如个税计算方法是怎样的?如何缴纳个税?个人所得税如何申报?等等,下面99企帮小编就带大家详细了解下。

一、个税起征点

起征点确定为每月5000元。新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

全月应纳税所得额=(应发工资-四金)-5000

实发工资=应发工资-四金-缴税

二、个税计算方法

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额

2.应纳税额=应纳所得额×税率-速算扣除数

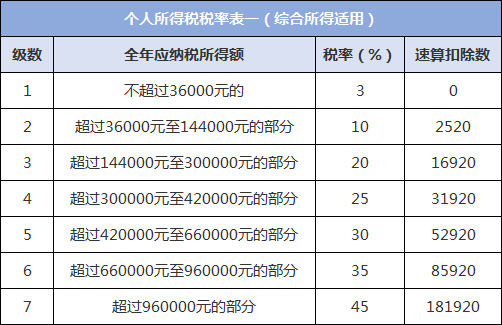

三、个税税率表

个人所得税税率表如下图所示。

四、如何缴纳个税

1、工资个税的计算公式

应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

2、个税免征额是5000,使用超额累进税率的计算方法

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-5000

3、扣除标准

个税按5000元/月的起征标准算

五、个人所得税如何申报

1、申报无征税、补税、退税、抵税

该申报流程适用于纳税人在纳税年度内已足额缴纳个人所得税,年度终了后年度纳税申报时,纳税人只需要办理申报事宜,不需要另行办理征税、补税、退税、抵税等事宜。

第一步 纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》

第二步 纳税人按照填表要求填写申报表一式两份。

第三步 纳税人直接将申报表、身份证件复印件提交给主管税务机关办税服务厅。

第四步 纳税人留存一份申报表备查。

2、申报征税、补税

该申报流程适用于纳税人在纳税年度内没有足额缴纳个人所得税,年度终了后年度纳税申报时,纳税人还需要办理征税、补税事宜。

第一步 纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》

第二步 纳税人按照填表要求填写申报表一式两份。

第三步 纳税人直接将申报表、身份证件复印件提交给主管税务机关办税服务厅。

第四步 纳税人执税务机关开具的税收缴款书缴纳税款。

第五步 纳税人留存一份申报表备查。

3、申报退税、抵税

该申报流程适用于纳税人在纳税年度内多缴个人所得税,年度终了后年度纳税申报时,纳税人可选择申请当期退税或是申请多缴税金留作下期缴纳个人所得税时抵减。

第一步 纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》

第二步 纳税人按照填表要求填写申报表一式两份。

第三步 纳税人提交以下资料给主管税务机关。

(1)当期个人所得税申报表;

(2)个人有效身份证件复印件;

(3)多缴税款属自行申报的,多缴税款所属时期的纳税申报表复印件;多缴税款属代扣代缴的,扣缴义务人对纳税人多缴税款所属时期实际应税收入情况的书面证明;

(4)证明已纳税的个人所得税完税凭证(含税收缴款书、完税证明、代扣代收税款凭证等)原件及复印件(税务机关核对原件与复印件无误后,将原件退回纳税人);

(5)《退(抵)税申请审批表》;

(6)主管税务机关规定的其他资料。

第四步 税务机关经审核无误后作退税或抵税处理,纳税人执税务机关退回申报表备查或下期抵税申报。

(二)邮寄申报

邮寄申报目前只适用于申报无征税、补税、退税、抵税的情况。

第一步 纳税人到主管税务机关办税服务厅领取《邮寄纳税申报申请书》,填写完毕后,交主管税务机关备案,同时主管税务机关向纳税人提供邮寄申报所需的税务机关地址、邮编及收件人。

第二步 纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表(适用于年所得12万元以上纳税人申报)》

第三步 纳税人按照填表要求填写申报表。

第四步 纳税人将申报表、身份证件复印件装入信封,以挂号信函的方式邮寄到税务机关,在信封上填写主管税务机关提供的税务机关地址、邮编及收件人,并在收件人下方位置填写“个人所得税纳税申报”字样。

第五步 纳税人向邮政部门索取收据作为申报凭据。

纳税人年度纳税申报并向主管税务机关提供相应已纳税完税凭证等资料后,可向主管税务机关提出开具完税证明,主管税务机关经审核无误后应当开具。

六、个人所得税如何查询

(一)业务(政策)依据 国家税务总局关于印发《纳税人涉税保密信息管理暂行办法》的通知 国税发〔2008〕93号 北京市地方税务局转发国家税务总局关于印发《纳税人涉税保密信息管理暂行办法》的通知 京地税纳〔2009〕82号

(二)纳税人所需携带的表单及资料:

1.填写好的《纳税人、扣缴义务人涉税保密信息查询申请表》一式两份(下文简称为申请表)。

注:申请表为A3竖式;

2.查询人本人有效身份证件原件及留存复印件。

注:查询人应为企业的法定代表人或财务负责人,纳税人授权其他人员代为查询的,需提交纳税人本人(既法人或财务)亲笔签字的委托授权书和代理人的有效身份证件原件及复印件;查询人为抵押权人或质权人的,还需提供合法有效的抵押合同或质押合同的原件及复印件。委托授权书与身份证复印件均为A4纸,委托授权书需加盖公章,所有复印件注明“与原件完全一致”字样并加盖公章。

七、哪些收入需要缴纳个人所得税

1、工资、薪金所得

2、个体工商户的生产、经营所得

3、个人所得税对企事业单位的承包经营、承租经营所得

4、劳务报酬所得

5、稿酬所得

6、特许权使用费所得

7、利息、股息、红利所得

8、财产租赁所得

9、财产转让所得

10、偶然所得

11、其他所得

八、免征个人所得税的项目有哪些?

1、按照国家统一规定发放的补贴、津贴

2、个人福利费

3、独生子女补贴、托儿补助费

4、差旅费津贴

5、上市公司股息红利

6、“五险一金”

7、个人捐赠