个人所得税和每个人息息相关,所得税税率、扣缴与附加扣除怎么算,跟着小编一起来看下吧!

01、个人所得税征税对象

个人所得税是对个人取得的各项应税所得征收的一种税。

个人所得税的纳税人既包括“自然人”又包括“自然人性质的特殊主体”如个体工商户、个人独资企业的个人投资者、合伙企业的个人投资者。

02、个人所得税类型

哪些个人所得需要缴纳个人所得税

1.工资薪金所得

2.劳务报酬所得

3.稿酬所得

4.特许权使用费所得

5.经营所得

6.利息、股息、红利所得

7.财产租赁所得

8.财产转让所得

9.偶然所得

注:其中居民个人综合所得包括:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得

03、居民个人综合所得

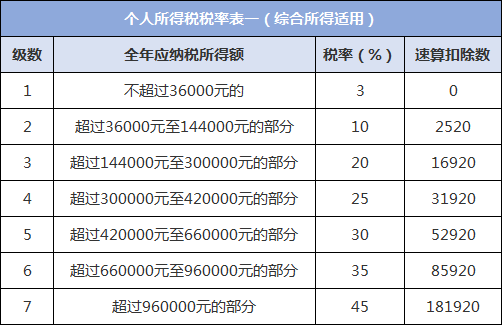

①工资薪金所得预扣缴个人所得税

a.计税方法为:支付方先预扣预缴个人所得税,纳税人次年的3月1日到6月30日进行综合所得的汇算清缴

b.计税方式为:累计预扣法

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

累计减除费用=5000元/月*当年截止本月在本单位的任职受雇月份数

c.本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

举例:小王2020年每月取得工资收入为25000元,每月五险一金专项扣除是4000元,每月享子女教育专项附加扣除1000元,每月减除费用5000元(5000元起征个税),2020年度小王仅在本单位一处取得工资所得,小王每月应预缴个人所得税计算如下:

一月:(25000-5000-4000-1000)*3%=450元

二月:(25000*2-5000*2-4000*2-1000*2)*3%-450=450元

三月:(25000*3-5000*3-4000*3-1000*3)*10%-2520-450-450=1080元

以此类推

以上算法包含以下扣减费用:

1. 减除费用:每月5000元(5000元起征个税)

2. 专项扣除:个人负担的五险一金

3. 专项附加扣除:子女教育专项附加扣除

②个人劳务报酬所得预扣缴个人所得税

劳务报酬所得一收入减除费用后的余额未收入额,并以此作为预扣预缴应纳税所得额。

1. 预扣预缴的应纳税所得额:每次收入不超过4000元,减除费用按800元计算;每次收入4000元以上,减除费用按20%计算。

2. 适用的预扣率:

③个人稿酬所得预扣缴个人所得税

1.计算方法:

稿酬所得的收入额减按70%计算,每次收入超过4000元的,减除费用按800元计算;超过4000元的,减除费用按20%计算。

2.适用预扣率为:20%

收入不超过4000元:

预扣预缴所得税额=(收入-800)*70%*20%

收入超过4000元:

预扣预缴所得税额=收入*(1-20%)*70%*20%

④个人特许权使用费所得预扣缴个人所得税

1. 计算方法:每次收入超过4000元的,减除费用按800元计算;超过4000元的,减除费用按20%计算。

2. 适用预扣率为:20%