喜大普奔,小微企业和个体户税负减半税收优惠的正式文件终于出台了,企业又可以少缴税了!

一、小微企业和个体户税负减半!

千呼万唤,小微企业和个体户税负减半税收优惠的正式文件,终于官宣了!对于小型微利企业,企业所得税税负降低:

小型微利企业同时满足:

1.从事国家非限制和禁止行业;2.应纳税所得额不超过300万;3.从业人数不超过300人;4.资产总额不超过5000万

分段计算,无需备案

不超过100万,减按25%计入应纳税所得额后,再减半征收,实际税率2.5%;超过100万且不超过300万,减按50%计入应纳税所得额,实际税率10%

注意:

预缴税款时小微企业资产总额、从业人数、年度应纳税所得额暂按截至中报期末情况判断

原不符合小微企业标准的企业,年中预缴时符合优惠条件可,此前多缴税款可在后期抵减

对于个体工商户,个人所得税税负降低。个体工商户的个人所得税有三种征收方式:

1.定期定额征收

(1)税务机关核定其一定期间内应纳的各项税额,分期征收,在核定期限内税额一般不作变动,如果经营情况有较大变化,定额税款会调整

(2)适用于生产、经营规模小的个体工商户

2.核定征收率征收

(1)直接根据纳税人的收入额,乘以核定的征收率进行征收,具体征收率随地区和行业不同而不同。

(2)应当设置但未设置账簿的或者虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的等情况

3.查账征收

(1)根据账簿记载的收入费用情况自行申报缴纳

(2)适用于账簿、凭证、财务核算制度比较健全,能够如实核算应纳税款的个体工商户

本次优惠三种征收方式都可享受,只要应纳税所得额不超过100万,都可税负减半。

二、小微企业最新税收优惠

除了以上优惠外,近期针对小微企业还出台了增值税等其他方面的优惠。

① 小规模3%减按1%继续执行

按照新出台的总局公告2021年第7号文件的规定,湖北省的小规模纳税人适用的征收率如下:

2020年3月1日至2021年4月1日按3%的收入免税;2021年4月1日至2021年12月31日3%的收入减按1%;非湖北省的小规模纳税人,3%征税率减按1%的优惠政策继续执行到2021年12月31日。

② 小规模纳税人免税额提高至15万元

1.按月销售额≤15万;按季销售额≤45万;按月或按季纳税一个会计年度内不得变更(免征)

2.按月销售额>15万;(月销售额-本期不动产销售额)<15万(免征)

3.按月销售额>15万;按季销售额>45万

(1)适用税率3%

湖北省内:2021年1月-3月免征;2021年4月-12月减按1%

湖北省外:减按1%

适用时间∶2020年3月1日至2021年12月31日

(2)适用税率5%,无优惠政策

标准∶ 年应征增值税销售额≤500万元

③ 融资相关

根据总局2021年第6号公告的规定,金融企业对小微企业、个体工商户发放小额贷款收取的利息收入免征增值税的优惠政策执行期限延长至2023年12月31日。

自2018年1月1日至2023年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

同时,3月24日的国务院常务会议决定,对2021年底前到期的普惠小微企业贷款,由企业和银行自主协商延期还本付息,并继续对办理贷款延期还本付息的地方法人银行按规定给予激励,激励比例为贷款本金的1%。二是对符合条件的地方法人银行发放小微信用贷款,继续按本金的40%提供优惠资金支持。

三、500万元以下固定资产一次性税前扣除

根据总局公告 2021年第6号的规定,500万元以下固定资产一次性税前扣除的优惠期限延长至2023年12月31日。

500万元以下固定资产一次性税前扣除政策

1.执行期限:2018年I月1日至2023年12月31日

2.适用企业类型:企业所得税的纳税人,个人独资企业、合伙企业不适用

3.适用资产类型

除房屋、建筑物以外的固定资产

按《企业所得税法实施条例》的规定应包括以下类别∶

(1)飞机、火车、轮船、机器、机械和其他生产设备;(2)与生产经营活动有关的器具、工具、家具等;(3)飞机、火车、轮船以外的运输工具;(4)电子设备。

4."新购进"的理解

"新":区别于原有固定资产,并未一定要购进全新固定资产,也包括购进使用过的固定资产

"购进":包括以货币形式购进或自行建造

5."单位价值不超 500万元"理解

(1)“单位价值”一个、一台、一辆、一套等的价值。(2)"500万元"是否含增值税

小规模纳税人含税价

一般纳税人抵扣了进项税:按不含税价

未抵扣进项税:按含税价

(3)是否包含与固定资产相关的其他费用

外购:包括购买价款、相关税外购费、直接归属于使该资产达到预定用途发生的其他支出

自建:竣工结算前发生的支出

6.购进时点的确认

(1)货币购进

分期付款或赊销方式,固定资产到货日

其他方式,发票开具日

(2)自行建造,竣工结算日

(3)扣除时点,购进或投入使用月份的次月

7.可选择享受

(1)可自行选择

企业可自行选择是否享受优惠政策,一经选择,以后年度不得变更

(2)可分别选择

同时购入多项固定资产,可按单项资产分别选择是否享受优惠政策

8.税会差异

(1)一次性扣除仅是税收政策,会计上仍需按规定计提折旧

(2)产生时间性差异,相当于延期纳税,亏损企业慎重选用

9.留存备查资料

(1)有关固定资产购进时点的资料 (如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等)

(2)固定资产记账凭证

(3)核算有关资产税务处理与会计处理差异的台账

四、企业间无偿借款免征增值税

按照总局公告2021年第6号的规定,企业集团内单位(含企业集团)之间的资金无偿借贷行为免征增值税的优惠期限延长至2023年12月31日。

什么是企业集团?

企业集团是指以资本为主要联结纽带的母子公司为主体,以集团章程为共同行为规范的母公司、子公司、参股公司及其他成员企业或机构共同组成的具有一定规模的企业法人联合体。企业集团不具有企业法人资格。

《企业集团登记管理暂行规定》规定,企业集团应当具备下列条件:

1.企业集团的母公司注册资本在5000万元人民币以上,并至少拥有 5 家子公司;

2.母公司和其子公司的注册资本总和在1亿元人民币以上;

3.集团成员单位均具有法人资格

免征增值税的适用范围:

1. 只适用企业企业集团,非企业集团并不适用

2. 只适用企业集团内部单位间,不适用于企业集团与外单位之间的借贷

3. 资金借贷必须无偿,有偿的借贷不适用

税务机关对企业集团的认定:

1.2018年8月31日前成立的“老集团”要有《企业集团登记证》

2.自2018年9月1日后新成立的集团,需要按规定(国市监企注 〔2018〕139号)进行公示

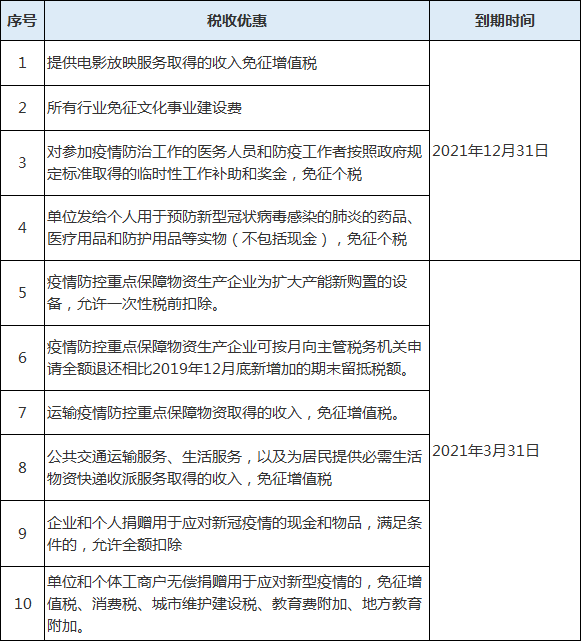

五、疫情相关税收优惠

按照总局公告2021年第7号的规定,疫情期间相关优惠政策延长了期限,具体规定如表所示: