年终奖多发1元,可能会少到手千元,这是怎么回事呢?

01、年终奖临界点,多发1元,到手收入少千元

由于年终奖缴纳个税存在“税率跳档”的多个临界点,一旦超过这些临界点,会造成税额大大增加的情况,也就是人们通常所说的“年终奖多发一元,到手收入少千元”的现象

通过数据测算,发放年终奖要避开6个盲区:

举个例子:

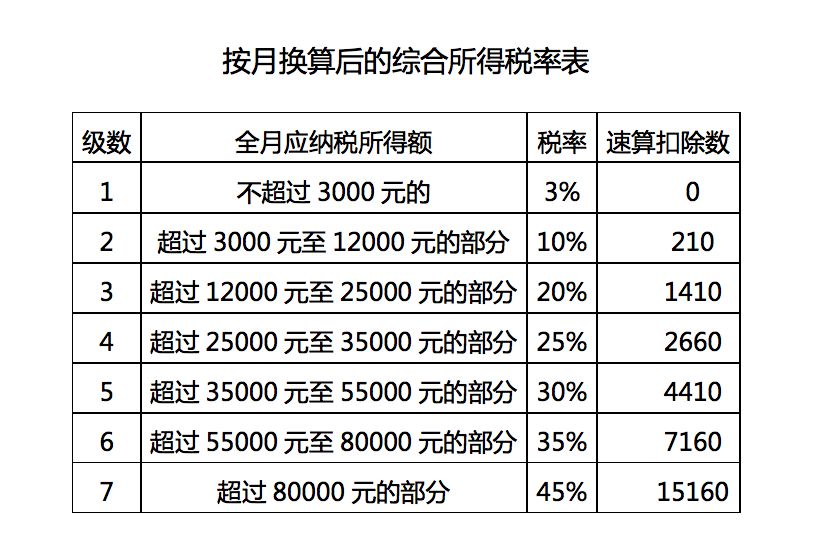

3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。相比之下,多发一元年终奖,到手收入反而少了2309.1元。

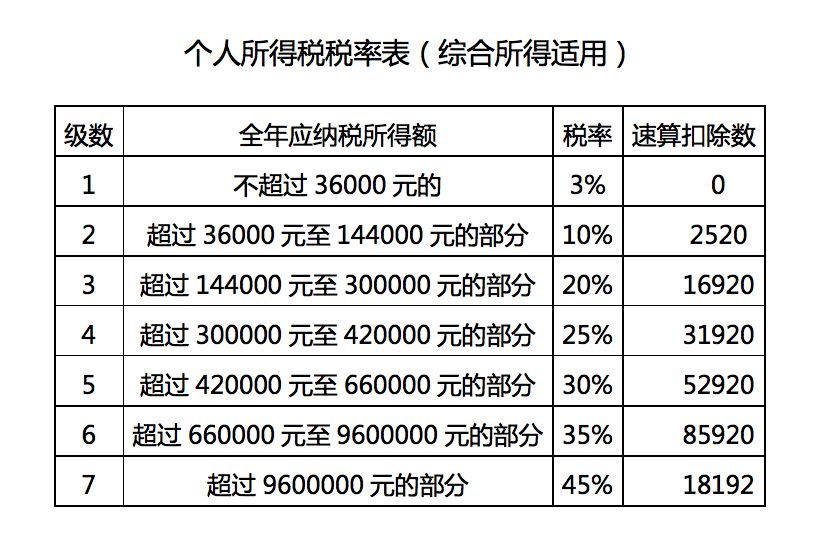

另外,14.4万,30万,42万,66万,96万也是临界点,提醒各位小伙伴和单位财务人员,注意这些新的年终奖临界点。

有很多HR不明白,为什么盲区在这个区间,如何才能做到降低企业成本,同时保证员工到手收入呢?下面为大家详细解读原因。

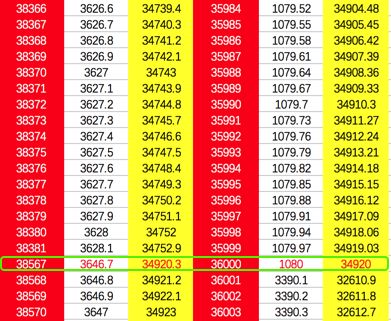

我们以此盲区为例:36001-38567

由上表可见,当年终奖金发36001元,员工到手32610.9元;当年终奖金发33619元,员工到手32610.43元;年终奖金不同,但是员工到手基本相同,36001元是盲区的开始。

由上表可见,当年终奖金发38567元,员工到手34920.3元;当年终奖金发36000元,员工到手34920元;年终奖金不同,但是员工到手也基本相同,38567元是盲区的结束。

所以,年终奖金盲区为36001-38567,企业支付年终奖金时,可以用33619-36000对应代替,这样发放可以保证员工到手年终奖金不变,同时企业人力成本也降低了。

02、年终奖缴税方式二选一:单独计税or综合计税

根据国家税务总局发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,年终奖缴纳个税有新旧两种算法——

■第一种是单独计算,不并入全年综合所得。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

■第二种是按照新个税规定,将年终奖纳入全年所得综合计税。

计算方式:年终奖金并入当年综合所得,按照工薪累计预扣法计税。

■今年仍然处在三年过渡期中,因此职工年终奖个税计算方式仍可以“二选一”。但是到了2022年,年终奖就必须并入当年综合所得计算个税了。