税务筹划不是逃税漏税,是在税法允许的范围内降低税负;一切筹划都是以改变商业模式为前提,通过商业模式的小变动,起到为企业和个人降低赋税的效果。

在大众创业 万众创新的时代,国家为了鼓励创业、扶持中小微企业,相继推出了各种税收优惠政策。顺应国家政策、协助企业、企业高管、创业者、投资人、自由职业者等高收入人群进行合理纳税的税收工具应运而生。

个人所得税节税筹划篇:

中国个税属于世界上少有的分类所得税制,具体分为11类,分别是工资、薪金所得,个体工商户的生产经营所得,利息、股息、红利所得,财产租赁所得,财产转让所得等。

高收入个人税务筹划收入主要三个方向:工资收入节税,劳务收入节税,年终奖收入节税。

一:工资收入节税篇

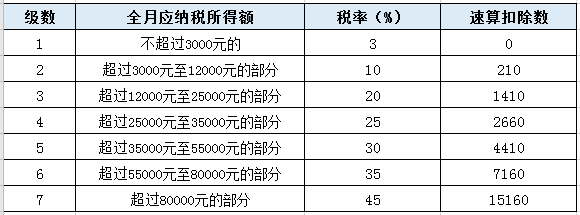

目前工资薪金在3500元免征额后,采取7级累进税率(3%~45%)征收,

按照现行个税税率纳税,月所得在8万元(年所得96万元)以上税率达到45%,年薪百万的高管实际拿到手只有50多万元。很多中高收入人群,看着工资高,实际到手却少得可怜。

案例:

陈先生在北京一家金融企业做销售,一个月收入3万,年收入36万,她每月需要缴纳的个人所得税为4,904元,净收入为22,233元。

陈先生的工资收入未进行税收筹划前:

从表格中可以看出,个税、社保采用不同的缴纳方式,对员工个人和公司的影响非常大。

从公司角度看,如果社保和个税按工资实际金额缴纳,公司不仅需要支付陈先生3万元的工资,还得承担6,866元的高额社保成本。

从员工个人看,不管是按实缴纳还是按社保最低基数缴纳,员工的个税都非常高!

高额的个税对员工和公司都负担比较大!所以合理合法地降低个税,提高员工的个人收入,降低公司的综合人力成本是大多数人的必要需求。

陈先生的工资收入经过我们税收筹划后:

我们采用通过改变员工与公司之间的劳务关系,将原本的全额劳动合同关系,转变为基础劳动合同+服务合同。陈先生在改变合同模式后,把3万的收入分成两部分, 一部分每月按照劳动合同约定的基本工资5000元支付给陈先生;另一部分按照服务费形式支付给陈先生设立的个人独资企业。根据国家相关税收优惠政策,张小姐每月仅需要缴纳278元税金,净收入为29722元,相比此前的税后工资24380元,月收入瞬间提高了5342元,综合税率仅0.96%,收入越高对比效果越明显!

税收筹划前后对比效果图如下:

二:劳务收入节税篇

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

目前,我国执行的劳务收入的个人所得税政策主要如下:

自由职业者获得劳务费,支付单位代扣代缴个人所得税,不足2万部分适应税率20%,超过5万部分适应税率40%

以直播平台主播为例子,目前实际情况是直播人员为平台提供服务并取得相应收入时无法向平台公司提供增值税发票,造成平台公司的增值税抵扣链条断裂或者劳务成本因无发票无法入账。税负高、报税不合规:自由职业者收入高,如果按照劳务所得报税则税负较重。目前有些平台在支付自由职业者报酬时采用公对私的方式直接转账,没有履行代扣代缴个人所得税的义务;而有的平台为了吸引网红主播,会帮自由职业者承担个人所得税,加重了平台的税务负担。

目前我国尚未实现个人收入的整合征收和家庭征收,导致劳务收入和为了提供这个劳务所需支付的费用并不能实现抵冲的效果,从而使得劳务收入的个税实际税赋偏高。

我们针对劳务收入报酬税收筹划的方案是:

通过为自由职业者注册个人独资企业,实行核定征收税率0.5%-6.83%,由个人独资企业向平台公司开具增值税发票;

个人独资企业的产品设计主要考虑是个独可以获得国家规定的核定征收方式,从而享受到税收优惠待遇。个独的特殊征收方式,也使得提供劳务过程中所产生的其他费用起到相应地抵冲收入的效果。一种是个人对公司的劳务合同,一种是公司对公司的商业合作合同,让我们做一个节税效果对比,以下是优化前后效果的对比图;

三:个人年终奖收入节税篇

(一)不同形式的年终奖如何扣税

1.正常年终奖如何扣税

先将员工当月内取得的全年一次性奖金,除以12个月,按其商数对照上表确定适用税率和速算扣除数;在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(1)、如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

举例:甲2018年1月份工资4000元,2017年度的年终奖金12000元,当月需缴纳的各项社会保险费400元,那么甲1月应缴纳多少个人所得税?

工资应纳税所得额 = 4000 - 400 - 3500 = 100元

工资应纳个税 = 100 ×3% - 0 = 3元

年终奖金12000元,除以12后,每月平均1000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:

年终奖金应纳税额 = 12000 × 3% - 0= 360元

(2)、如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

举例:王五2018年1月份工资4000元,2017年度的年终奖金36000元,当月需缴纳的各项社会保险费700元,那么王五1月应缴纳多少个人所得税?

工资应纳税所得额 = 4000 - 700 - 3500 = -200元,小于0

年终奖应纳税所得额 = 36000 - 200 = 35800元

平均每月收入 = 35800 / 12 = 2983,适用税率10%,速算扣除数105

年终奖应纳税额 = 35800 × 10% - 105 = 3475元。

2. “多处”年终奖如何扣税

我们先来看看在不同的地方都拿到了年终奖的情况。比如说赵四在2017年1月拿到了5000的工资和年终奖24000元,另外还有兼职单位的年终奖6000元,这两笔收入可以合并申报个税吗?

显然根据税法规定是不可以的,只能选择其中一家企业的年终奖作为全年一次性奖金来计算,另一家公司的则必须并入工资缴纳工资个税,因此不考虑五险一金影响赵四的年终奖计算方式如下:

当月工资个人所得税:

(5000+6000-3500)*20%-555=945元

年终奖个人所得税:

24000/12=2000元,适用税率10%,速算扣除数105元

应缴纳个税=24000*10%-105=2295元

当月个人所得税总额:

企业工资5000元,(5000-3500)*3%-0=45元

兼职单位6000元如果以年终奖计个税,6000*3%=180元

年终汇算清缴的时候赵四就必须补缴个税=945+2295-45-180=3015元

在职企业要确保这个员工在自己公司所缴纳的这部分个人所得税不能遗漏,如果是兼职公司,发放的这部分奖金必须按照个人薪金缴纳个税,多处年终奖在考虑年终奖如何避税时要把握好主次关系。

3.“多项”年终奖如何扣税

一个企业的员工在企业工作过程中可能拿到了很多项年终奖的情况,比如钱二2016年12月收到了6000元工资以及一次性发放的年终奖24000元,另外,由于钱二业绩突出还获得了2500元的优秀员工奖励,那么这个额外的奖金可以并到年终奖一起缴纳个税吗?不可以。

当月工资个人所得税:=(6000+2500-3500)*20%-555=445元

年终奖个人所得税:24000/12=2000元,适用税率10%,速算扣除数105元

应缴纳个税=24000*10%-105=2295元

当月个人所得税总额=445+2295=2740元

在考虑多项奖金计入年终奖如何避税的问题时,如果可以说明这些奖项都属于年终奖范畴就可以合并计算,比如说通过各种计算,根据出勤、业绩等各方面考核来核定年终奖的话,业绩突出奖励就可以理所当然的计入年终奖核算了。

4.“离职”年终奖如何扣税

当企业的员工已经离开了企业,但是由于企业经营管理的一些体制问题,可能还会有一部分年末或者下个季度才能核算业绩奖或者说在职期间享受到的年终奖,这部分的年终奖我们应该怎么去扣缴个人所得税呢?

这种情况考虑年终奖如何避税时需要注意的是在职时间,如果是2016年8月离职,而公司是次年2月发放,则不可以算作年终奖,因为全年一次性奖金不仅是针对人,而且是针对这个人的岗位,在每一个纳税年度之内只允许使用一次,虽然发放的奖金是2016年,但是员工取得的年份是在2017年,因此应该算作工资薪金计税,毕竟离职员工到新公司后不可能不拿年终奖。

(二)年终奖发放需要注意避开雷区

年终奖避税是企业和员工都十分关注的问题。怎样进行年终奖避税可以到手钱多一点扣缴税少一点?特别是新的个税法施行后,出现了差之毫厘失之千元的年终奖雷区,临界点前后相差一元到手的钱可能会拉开千元的差距,多发一块钱多交一千块税的现状让员工内心慌慌企业小心翼翼。

具体需要避开的临界点我们可以看看累进税率表,4500元适用的还是10%的税率,4501只多了一块钱,税率就翻了一番20%。

我们在处理年终奖避税的问题时需要注意,要尽量避免一年多次发放。很多企业都知道全年一次性奖金的计税每年每个纳税人只能用一次的规定,但是在理解上却有很大误读,误以为无论什么时候发放年终奖,发放几次,年末的时候都可以合并为全年一次性奖金来计算个人所得税,其实不然,如果你一年分好几次发,每次发一部分,除了第一次其他都是要算在工资里的!

(三)年终奖发放避税方法

其实工资、年终奖最好的避税方式还是从模式上的改变,就像很多明星工作室一样;最初的明星都是和影视公司签署劳动关系的,就像TVB旗下的艺人一样,明星的收入也是按照基本工资和片酬提成的形式,也就需要公司代扣代缴个税;现在越来越多的XX明星工作室就是把这种劳动关系转化成劳务关系,利用国家对于个人独资企业的税收优惠政策,实现个税避税;

我们虽然不是明星,但是税法赋予我们和明星的权利都是一样的,我们也可以通过个人工作室的形式享受到国家的税收优惠政策,企业只用把员工的工资分成两部分,一部分按照工资正常发放,另一部分通过个独企业发放就可以了;通过我们和全国多个园区政府的战略合作保证税收优惠的持续稳定,个独企业核定征收税率0.5%-6.83%确保避税效果,之后的公司记账、申请发票、报税和年底汇算清缴都由我们负责,让您轻松降低个税税负!