当代大学生毕业就意味着要远离家乡,去外地拼搏。来到陌生的城市工作免不了的就是租房。同样在外地办企业的各大公司办公场所也不一定都是自有房产,因此也需要租用办公场所。

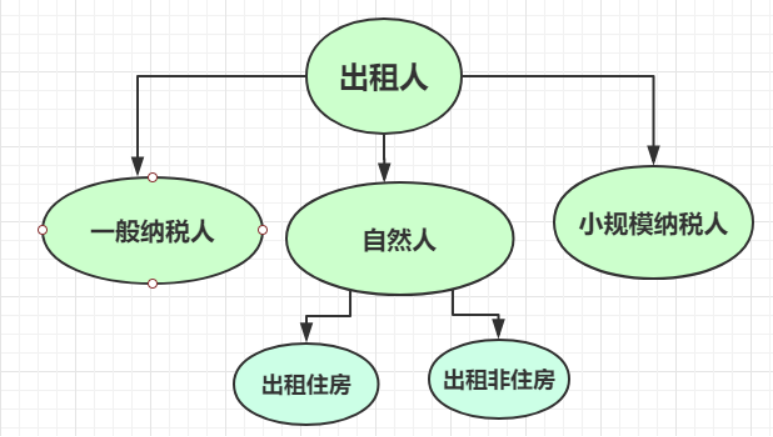

作为承租人我们遇到的出租人可能有哪些呢?如下图:

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目规定:不动产租赁服务,按照规定,一般计税税率9%,简易计税征收率5%。小规模纳税人计税征收率为5%。其他个人计税(不含住房)征收率为5%。

1、一般纳税人

正常情况下,一般纳税人采用一般计税办法,适用税率是9%。采取简易计税适用5%的征收率,这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产,而且需要去主管税务机关备案后才能采用简易计税。

2、小规模纳税人

小规模纳税人都适用简易计税方法,征收率为5%,当然如果是个体工商户的小规模纳税人出租住房则是按照5%的征收率减按1.5%计算应纳税额。

3、自然人

其他个人出租不动产(不含住房)征收率为5%,住房按照5%的征收率减按1.5%计算应纳税额。

应纳税款=含税销售额÷(1+5%)×1.5%

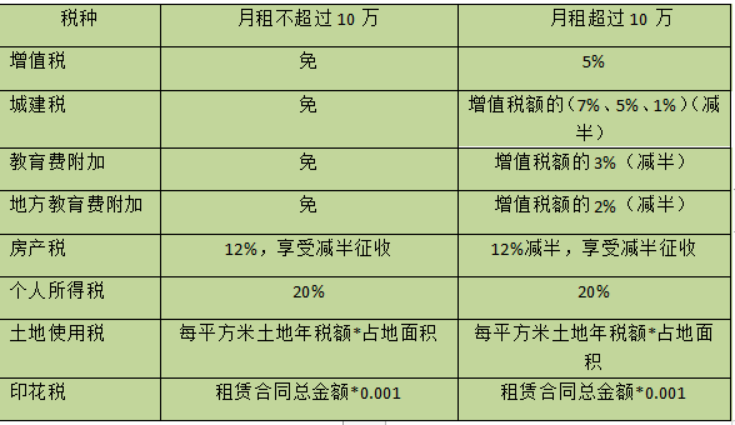

下面两张表分别为个人出租住房和非住房涉及的税种、税率做了详细概述。

①出租住房

②出租非住房

注意:无论是住房还是非住房,以下两点要清楚:

(1)增值税,免征只能代开普票。

(2)增值税专用发票不区分,分摊后月租金是否超过10万都正常征收。

综上大家对个人出租住房和非住房有了大概的了解,接下来涛哥举例子带大家一起进行详细的解读。

1、个人出租住房涉税问题

案例1:老王出租个人住房,收

取月租4000元(一次性收取),到当地税务机关申请代开了增值税普通发票,那么实际应缴纳税分别是:

①增值税:月租金不含税收入=4000÷(1+5%)=3810元,小于10万元,免征增值税。

②城建税、教育费附加、地方教育费附加以纳税人实际缴纳的增值税税额为计税依据,增值税免征,这些也免征。

③房产税:个人出租住房,房产税税率为4%,房产税=4000×4%×50%=80元

④土地使用税、印花税免征。

⑤个人所得税:(4000-80-800)×10%=312元

2、个人出租非住房涉税问题

案例2:刘四出租给A公司一套商铺(非住房)月租为3万元,按年支付(一次性收取)36万元并签订租赁合同,A公司要求刘四为其提供发票,由于刘四为自然人不得开具增值税专用发票,因此只能提供增值税普通发票。

(1)增值税免征。(3万<10万)

(2)城建税、教育费附加、地方教育费附加,以纳税人实际缴纳的增值税税额为计税依据,免征增值税,这些也免征了。

(3)房产税:出租非住房,房产税税率为12%,则360000×12%×50%=21600元

(4)土地使用税:每平方米土地年税额×占地面积×50%(减半征收)

(5)印花税:360000×1‰×50%(减半征收)=180元2019年1月1日至2021年12月31日:小规模纳税人50%减征印花税。(财税〔2019〕13号)

(6)个税个人出租房屋取得的租金收入应按“财产租赁所得”项目计算缴纳个人所得税,税率为20%。(对个人按市场价格出租住房取得的所得,暂减按10%税率征收个税)

每次(月)收入不超过4000元,减除费用800元,应纳个人所得税=(不含税收入-相关税费(不含增值税)-修缮费用-800元)×税率

每次(月)收入4000元以上,减除20%的费用,其余为应纳税所得额,应纳个人所得税=(不含税收入-相关税费(不含增值税)-修缮费用)×(1-20%)×税率

由于:30000>4000,

则:应缴纳的个税=(360000-21600-180-城镇土地使用税)*(1-20%)*20%

提示:城市维护建设税、教育费附加、地方教育费附加、房产税、印花税、城镇土地使用税,统称准予扣除的相关税费,不含增值税。

本篇文章介绍了出租房屋涉税的有关问题,希望能帮助到有需要的人。

想了解更多财税知识欢迎大家多留言,涛哥尽量都会回复,往期留言随机回复。所有内容仅供参考,不作为实际办税依据,具体执行请以当地税务机关要求为准。