一、目前涉税的伤心点和风险点:

1、伤心点:没有成本票,增值税要交不少;利润部分还要征收很多企业所得税:

• 利润100万以内目前企业所得税5%;

• 利润100-300万的所得税为100*5%+(X-100)*10%,

• 300万以上,25%。公司分红还要交20%的个人所得税。

2、风险点:很多公司因为没有成本票,而从一些不正当渠道取得不正规发票,现有大数据智能化系统很容易被查到,很难像当年那样不容易被查!更有甚者,一些企业没有正规发票凭空做成本(打白条),或者到处找身份证,做工资成本以抵销利润。目前个税也已成为严查范围,很多重复申报工资被查,没有缴纳社保而申报工资被查。

二、合理避税的常见方法:

1、办两个以上企业,最大限量的享受普惠性税收优惠政策。

A、分拆收入,把每个小规模纳税人的收入控制在增值税的免税范围内,把各企业的利润控制在最低税负率范围内。B、分别成立一般纳税人企业和小规模企业,一般纳税人客户由一般纳税人企业开票,小规模客户由小规模企业开票,这样还可以把利润分到两个企业,把所得税控制在最低税负率范围内。(后附注册多家公司分摊收入案例)

2、办个人独资企业或者合伙企业申请核定征收。

个人独资企业不用缴纳企业所得税,只需缴纳个人所得税。个人独资企业/合伙企业的个人所得税按五级超额累进税率表核定征收,带征税率为服务业仅0.49%-2.1%,建筑业仅0.34%-1.23%,贸易仅0.24%-0.76%,大大低于一般企业。个人独资企业还解决了分红再交20% 个人所得税的问题。

附:注册多个企业分摊收入及利润案例

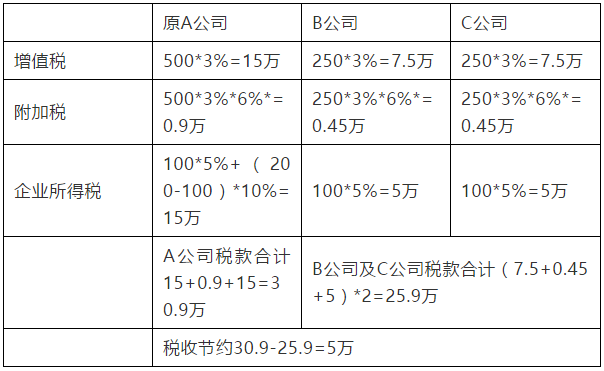

案例一:假设A公司为小规模纳税人,一年收入500万,各项成本和费用为300万,利润200万,现在成立两家公司B公司和C公司,每家公司收入250万,各项成本费用各为150万,利润各为100万

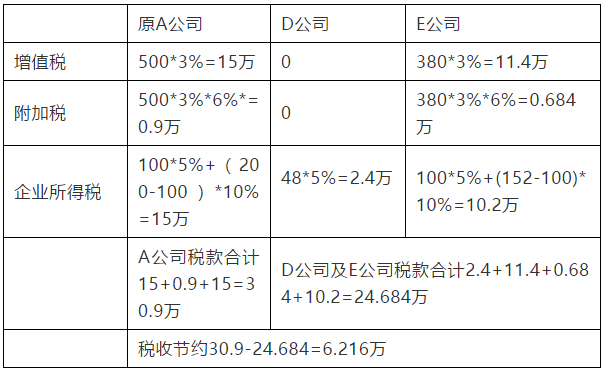

案例二:假设A公司为小规模纳税人,一年收入500万,各项成本和费用为300万,利润200万,现在成立两家公司D公司和E公司,D公司收入120万,各项成本费用各为72万,利润各为48万; E公司收入380万,各项成本费用各为128万,利润各为152万

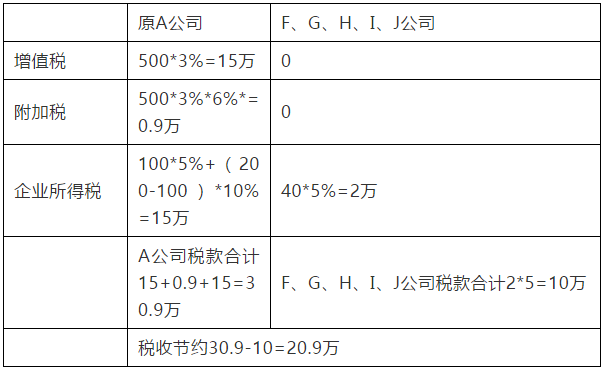

案例三:假设A公司为小规模纳税人,一年收入500万,各项成本和费用为300万,利润200万,现在成立五家公司F、G、H、I、J公司,每个公司收入100万,各项成本费用各为60万,利润各为40万

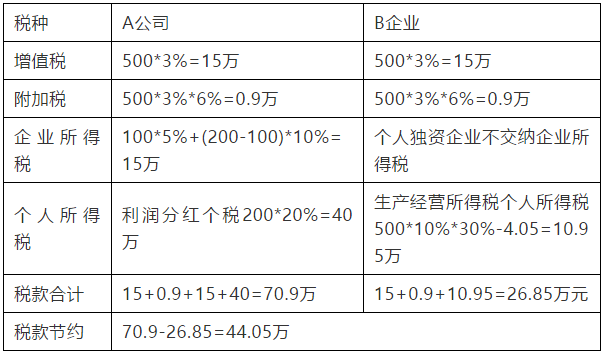

附:注册个人独资企业节税方案案例

企业应纳所得税额=应纳税所得额*适用分级税率-速算扣除额。

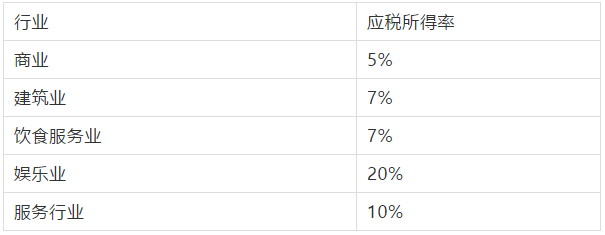

其中:应纳税所得额=收入总额*应税所得率

应税所得率(取最低值):

分级税率

案例,A公司为服务业小规模纳税人,年收入500万,各项成本费用300万,利润200万,现注册成立一家个人独资企业B企业,年收入500万,各项成本费用300万,利润200万