工资薪金所得:个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得;

工资薪金所得,按照个人综合所得缴纳个人所得税,实行按年计征、分月(次)预扣预缴;

计算公式:应纳税额=(每年收入额-60000元-专项扣除-专项附加扣除-其他扣除)×适用税率-速算扣除数

个税筹划方案

1、转换税目

①综合所得转化为经营所得;

②工资薪金转化为年终一次性奖金;

③非上市股权回购

2、境外低税率地区的利用

例如:公司在境内境外都有业务,张某在境内居住天数不超过183天,并且该报酬都在境外支付并且不由境内机构承担;

3、利用税收优惠政策

①各税种税收返还;

②地方政策的核定征收;

③解除劳动合同;

个税案例

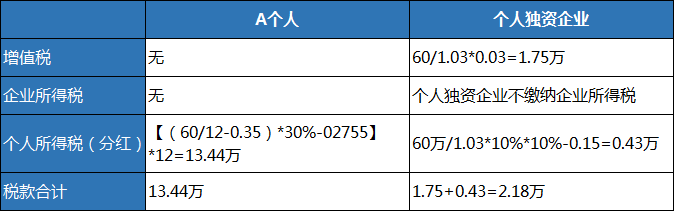

假设小王(下称A公司)为某公司的销售团队负责人,基本工资为年薪10万,销售业绩提成50万元/年。现在成立上海XX商务咨询中心(下称B企业),将上述A个人的提成收入50万直接转入B企业,通过两种方式我们来比较节税效果: