最近这阵子,个人所得税筹划表最新的税法终于出现了,下面就一起来看看新的税法是怎样的,个人所得税筹划表又是怎样的,99企帮整理了一些相关信息,希望能帮助到大家。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

虽然起征点仍然是没有变化的5000元,专项扣除项目不知道什么时候才能实现,但是10月份开始可以按照新的起征点和个税税率交个税还是很不错的,很多小伙伴可以省一笔钱。

划重点:

2018年10月1日起至2018年12月31日,先将工资薪金所得基本减除费用标准提高到每月5000元,并按新的税率表计算纳税,不实行专项附加扣除。2019年1月1日起,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来计算纳税,并实行专项附加扣除。关于2018年10月-12月工资的计算,是指税款所属期是10月-12月,注意不是纳税申报时间点,说的再通俗一点:就是2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和就的税率表。

工资、薪金所得

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:

1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点5000元的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

举个例子:

李四在2018年税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?

2018年9月份适用3500元旧的费用标准和旧的税率表:

应纳税所得额==(应发工资-五险一金)-3500 =10000 - 1100 - 3500 = 5400元,参照工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

缴费 = 应纳税所得额*税率 - 速算扣除数 = 5400*20% -555= 525元。

实发工资=应发工资-五险一金-缴税 = 10000 -1100-525 = 8375元

2018年10-12月份适用5000元新的费用标准和新的税率表:

应纳税所得额==(应发工资-五险一金)-5000 =10000 - 1100 -5000 = 3900元,参照上面的工资税率表不含税部分,超过3000元至12000的部分,则适用税率10%,速算扣除数为210。

缴费 = 应纳税所得额*税率 - 速算扣除数 = 3900*10% -210=180元。

实发工资=应发工资-五险一金-缴税 = 10000 -1100-180 = 8720元

结论:少交了345块的税。

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。

举个例子:

李四在2018年年终奖为120000元,那么他到手后的钱是多少呢?

如果是2018年9月份发,适用3500元旧的费用标准和旧的税率表:

(1)应纳税所得额=年终奖金额=120000

(2)平均每月=应纳税所得额÷12

=120000÷12

=10000

(3)平均每月10000,参照2018年9月税率表,得到税率25%,速算扣除数1005

应纳税额=应纳税所得额×适用税率-速算扣除数

=10000×25%-1005

=1495

(4)税后年终奖=税前年终奖-应纳税额

=(10000-1495)×12

=102060

如果是2018年10-12月份发,适用5000元的费用标准和税率表:

(1)应纳税所得额=年终奖金额=120000

(2)平均每月=应纳税所得额÷12

=120000÷12

=10000

(3)平均每月10000,参照税率表,得到税率10%,速算扣除数210

应纳税额=应纳税所得额×适用税率-速算扣除数

=10000×10%-210

=790

(4)税后年终奖=税前年终奖-应纳税额

=(10000-790)×12

=110520

到手的钱多了:110520-102060=8460元

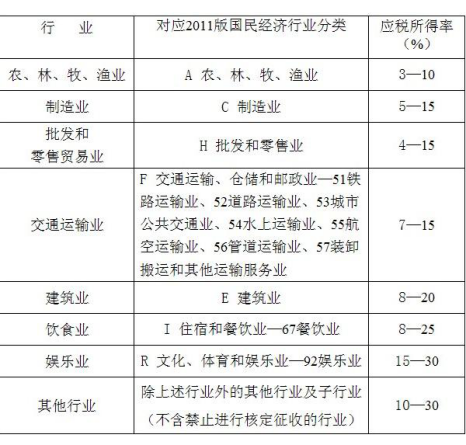

个体工商户

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

说明:

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

计税方式:

1、查账征收

应税所得税=收入总额减除成本、费用以及损失后的余额

2、核定应税所得率

应税所得税=收入*应税所得率

或者

=成本费用÷(1-应税所得率)×应税所得率

3、核定应税所得额

应税所得税=核定应税所得额

4、其他

稿酬所得

原个人所得税法:

“稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。”

“劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。”

新个人所得税法:

稿酬所得,属于综合所得。

“综合所得,适用百分之三至百分之四十五的超额累进税率。”

“非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。”

“劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。”

注:“非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。”

非居民个人

在单独单次计算稿酬个税的情况下,原800元以下稿酬不纳税,新法以800元为例,需税800×80%×70%×3%=13.44元。

在单独单次计算稿酬个税的情况下,超过800元,则:

原4000元稿酬,应纳个人所得税为:

应纳收入:4000-800=3200(元)

应纳税额:3200×20%(比例税率)×(1-30%)=448元

最终应纳个人所得税448元

现4000元稿酬,应纳个人所得税为:

应纳收入:4000×80%×70%=2240(元)

应纳税额:2240×3%(按月计算,不超过3000元的累进税率)=67.2(元)

最终应纳个人所得税67.2元

原10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)=8000(元)

应纳税额:8000×20%×(1-30%)=1120(元)

最终应纳个人所得税1120元

现10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)×70%=5600(元)

应纳税额:3000×3%+(5600-3000)×10%=350(元)

最终应纳个人所得税350元

累进税率是收入越多,纳税比例越高。比例税率是无论收入多少,纳税比例一样。当金额低的时候,累进税率纳税更少;当金额高的时候,比例税率纳税更少。高于800元的情况下,新旧稿酬个人所得税的临界点就是78750元。

当稿酬为78750元时,原应纳个人所得税与新应纳个人所得税相同;小于78750元时,新应纳个人所得税更少;多于78750元时,新应纳个人所得税更多。

说明:

1、本表所称每次应纳税所得额,是指每次收入额减除费用800元(每次收入额不超过4000元时)或者减除20%的费用(每次收入额超过4000元时)后的余额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

劳务报酬所得应纳税所得额的计算

1、每次收入不足4000元的:

应纳税额=应纳税所得额x适用税率

=(每次收入额-800)x20%

2、每次收入在4000元以上的:

应纳税额=应纳税所得额x适用税率

=每次收入额x(1-20%)x20%

3、每次收入的应纳税所得额超过20000元的:

应纳税额=应纳税所得额x适用税率 -速算扣除数

=每次收入额x(1-20%)x适用税率-速算扣除数

举例子:

某歌星一次取得表演收入40000元,扣除20%的费用后,应纳税所得额为32000。其应纳个人所得税税额为:

应纳税额 = 每次收入额x(1-20%)x适用税率-速算扣除数

= 40000x(1-20%)x 30%-2000 = 7600(元)

以上的就是关于个人所得税筹划表的最新动态,希望大家看完上述内容都有自己的想法了,如果还有想了解的欢迎登陆99企帮了解。