还有38天,今年就要结束了!!!年终奖已经在赶来的路上了!!!每年这时候亲戚朋友互相炫耀今年公司年终奖几千、几万、几部手机、几台电脑、分房的、分车......我只想说快乐是他们的而我什么都没有!!!

外面一片欢天喜地迎年终!财务室里计算机噼里啪啦算不停!年终奖的快乐伴随着财务人员的工作量也进一步增加!接下来我们看一看年终奖如何筹划最节税!年终奖在个人所得税里称为全年一次性奖金,根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规定:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率—速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。 自2022年1月1日起,居民个人取得全年一次性奖金。

应并入当年综合所得

计算缴纳个人所得税。

从上面看在计算全年一次性应纳税所得额的时候,既可以选择不并入全年综合所得也可选择并入全年综合所得。

下面我们举两个案例分别看看,到底是并入算个税划算还是不并入更划算?

案例一

某居民个人2019年度,工资薪金所得(没有其他综合所得)8万元,自行缴纳三险一金1.5万元,子女教育费专项附加扣除0.6万元,住房租赁专项附加扣除1.8万元 ,2019年发放年终奖4万。则

(1)取得全年奖金不并入全年综合所得

工资薪金所得(综合所得)缴纳个税:=8-(1.5+0.6+1.8+6)=-1.9万元。则不需要缴纳个税。

年终奖所得缴纳个税根据月度税率表分别对应税率和速算扣除数为(10%和210),40000/12=3333元

年终奖做的缴纳个税=40000*10%-210=3790元

总计应缴个税=0+3790=3790元。

(2)取得全年奖金并入全年综合所得

(8+4)-(1.5+0.6+1.8+6)=2.1万元

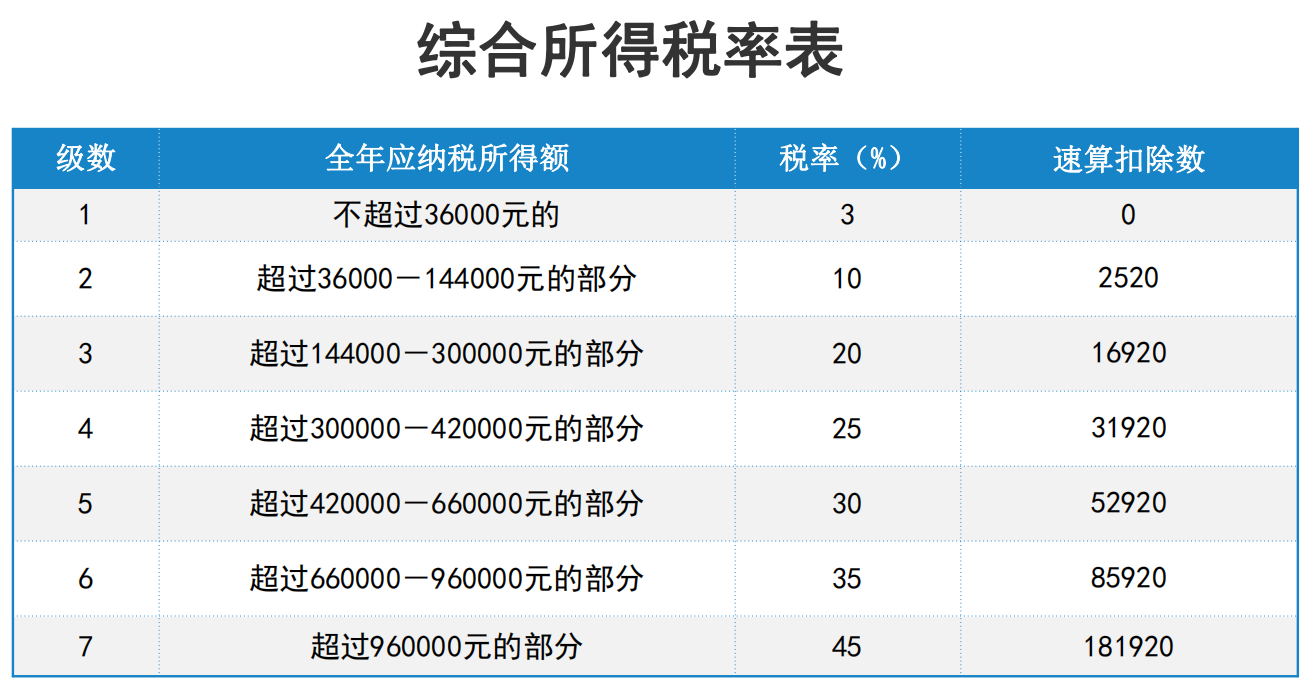

根据综合所得税率表分别对应税率和速算扣除数为(3%和0)工资薪金所得(综合所得)缴纳个税=21000*3%-0=630元

明显:并入630<不并入3790,因此并入全年综合所得更节税。

案例二

某居民个人2019年度,工资薪金所得(没有其他综合所得)20万 元,自行缴纳三险一金3万元,子女教育费专项附加扣除0.6万元,住房租赁专项附加扣除1.8万元 ,2019年发放年终奖8万。

1)取得全年奖金不并入全年综合所得

工资薪金所得(综合所得)缴纳个税:=20-(3+0.6+1.8+6)=8.6万元。根据月度税率表分别对应税率和速算扣除数为(10%和210)

缴纳个税=86000*10%-210=8390元

年终奖所得缴纳个税

根据月度税率表分别对应税率和速算扣除数为(10%和210),80000/12=6667元年终奖做的缴纳个税=80000*10%-210=7790元

总计应缴个税=8390+7790=16180元。

(2)取得全年奖金并入全年综合所得

(20+8)-(3+0.6+1.8+6)=16.6万元

根据综合所得税率表分别对应税率和速算扣除数为(20%和16920)工资薪金所得(综合所得)缴纳个税=166000*20%-16920=16280元

不并入16180<并入16280,因此不并入更节税。

还有情况为部分并入,还是以案例二为例。将其中6万并入则

(1)工资薪金所得(综合所得)缴纳个税=(20+6)-(3+0.6+1.8+6)=14.6万元根据综合所得税率表分别对应税率和速算扣除数为(10%和2520)146000*10%-2520=12080元

(2)剩余2万(8-6)年终奖所得缴纳个税

20000/12=1667元,

根据月度税率表分别对应税率和速算扣除数为(3%和0)年终奖所得缴纳个税:20000*3%=600元

(3)总共缴纳个税:12080+600元=12680元

部分并入12680<不并入16180<并入16280,因此部分并入更节税。

综上案例,因此选择在取得年终奖并入、不并入或是部分并入当年综合所得上,一定需要根据实际情况才能计算出更节税的方案。选择上更自由,计算上就需要费点心,类似于求最小值。这样想是不是更明白些

年终奖涉及到的企业所得税的筹划要点:

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通 知》(国税函〔2009〕3号)第一条规定,残疾人员的年终奖在加计扣除范围内,企业在计算应纳税所得额时,可按照年终奖的100%在企业所得税前加计扣除。

直接从事研发活动人员的年终奖,也属于研发费加计扣除范畴。企业在计算企业所得税应纳税所得额时,在2018年1月1日至2020年12月 31日期间,可按照年终奖的75%在税前加计扣除;2020年12月31日之后,可按照年终奖的50%在税前加计扣除。若形成无形资产的,也可按规定进 行税前摊销。(财税〔2015〕119号、财税〔2018〕99号)

本篇文章介绍了年终奖税收筹划的有关问题,希望能帮助到有需要的人。

想了解更多财税知识欢迎大家多留言,涛哥尽量都会回复,往期留言随机回复。所有内容仅供参考,不作为实际办税依据,具体执行请以当地税务机关要求为准。