每到公司利润分红阶段,股东都会分到公司盈利的利润,大家都知道,这部分利润是在缴纳企业所得税和股东分红个税以后才可以到私人账户的。股东分红时所得税太高,如何筹划才能少交点税呢?一起来看看。

股东分红有哪些情况?适用的税率又是那些呢?

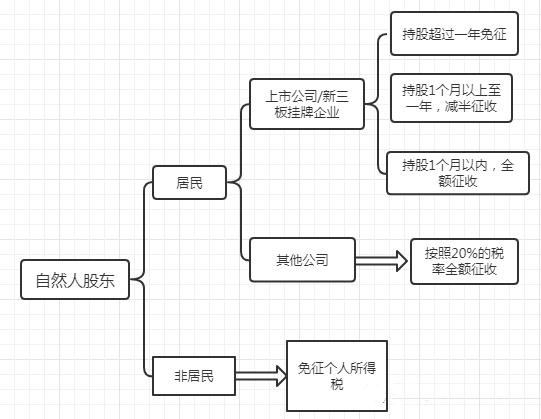

1、自然人股东为居民时,其他一般公司按照20%的税率全额征收;公司为上市公司或者新三板挂牌企业,持股超过1年时,免征分红税;持股一个月以上至一年,减半征收;持股一个月以内,按照20%的税率全额征收。

2、自然人股东为非居民时,免征个人所得税。

3、股东为公司时,根据《企业所得税法》的规定,居民企业的企业所得税税率为25%,非居民企业的企业所得税税率则为20%。但是,居民企业之间的股息、红利等权益性投资收益为免税收入,非居民企业在境内投资所得的股息、红利可以减按10%的税率征收企业所得税。

4、合伙企业和个人独资企业对外投资分得的股息、红利,不需要以合伙企业或者个人独资企业为主体缴纳企业所得税,而是作为投资者个人取得的利息、股利、红利所得缴纳个人所得税。也就是说,以合伙企业和个人独资企业作为股东对外投资分得的股息、红利,应当按照个人所得税的纳税标准由投资人纳税。

而整体来说,股东分红个税税率大,通过个人独资企业的核定征收来减少税收,个人独资企业是不需要缴纳企业所得税和分红税的,但是可以通过业务分包的方式将资金转移至个人独资企业中,然后核定征收,不看进项成本,直接核定其开票额的10%作为其利润,然后对照5%-35%的五级超额累进税率计算所得税。

个人独资企业也属于小规模纳税人,所以也适用小规模纳税人增值税的减免政策,如2020年期间,可享受增值税1%的征收率,通过总部经济税收优惠政策的形式注册到本地经济园区,获得个人经营所得税的核定征收方式,综合的税负率可降低至3%以内(增值税1%、附加税为增值税的6%,个人经营所得税为核定征收,核定开票额的10%作为利润)。

以某科技公司年利润500万(不含税)为例,需要缴纳的税费为:

企业所得税:500万*25%=125万

股东分红税:125万*20%=25万

共缴税:125万+25万=150万

税筹后需缴纳税费:

增值税:500万*1%=5万

附加税:5万*6%=0.3万

企业所得税:500万*10%*35%-6.55万=10.95万

共缴税:5万+0.3万+10.95万=16.25万

从上面的案例我们可以看出如果没有税筹方案需要交150万的税才能提现到股东私户,还有附加税增值税都还没计算。税筹后只需要缴纳16.25万就可以直接提现到股东私户,并且500万的利润所有的税费都是缴纳完了的,这个节税程度非常之大了。

通过个人独资企业合理的解决股东分红个税高的问题是现在很多企业和高管高薪个人多用的方式,不用冒着买票的方式来做进项,而是通过企业业务的方式取得进项,是公司税收筹划可取的一种方式。