企业所得税征收方式分为查账征收和核定征收,也是如今在税务筹划中常被提到的两种方式,今天我们就来了解一下什么是查账征收?什么是核定征收?

什么是核定征收?

核定征收主要是指由于纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因难以确定纳税人应纳税额时,由税务机关依法采用合理的方法,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

核定征收的征收方式

核定征收方式包括定额征收和核定应税所得率征收两种办法:

(1) 定额征收:是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

(2)核定应税所得率征收:是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

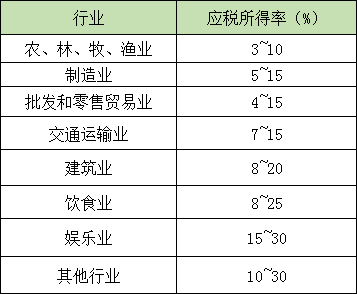

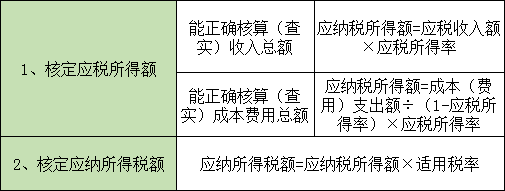

应税所得率

计算方法

什么是查账征收?

查账征收也称“查账计征”或“自报查账”。纳税人在规定的纳税期限内根据自己的财务报表或经营情况,向税务机关申请其营业额和所得额,经税务机关审核后,先开缴款书,由纳税人限期向当地代理金库的银行缴纳税款。

这种征收方式适用于账簿、凭证、财务核算制度比较健全,能够据以如实核算,反映生产经营成果,正确计算应纳税款的纳税人。

查账征收的计税办法

查账征收下的企业所得税计算:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率

注意:一般企业按25%的所得税税率;非居民企业适用20%的所得税率;符合条件的小型微利企业适用20%的所得税率;国家需要重点扶持的高新技术企业适用15%的所得税率。

查账征收VS核定征收

3、核定征收一定比查账征收划算吗?

不一定!查账征收能够根据企业实际经营情况进行征收,实行多得多缴公平征收。实行查账征收的企业,应按时参加所得税汇算清缴,及时补缴税款。而核定征收是由税务机关依法采用合理的方法,在正常生产经营条件下,对企业生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款,同时也需要按时参加汇算清缴。相比之下,核定征收并不一定比查账征收更划算,要根据企业具体情况分析。

2、哪一种征收方式更适合企业?

这需要通过专业财税筹划和分析。一般来说,如果本身是初创期企业或微利企业,实际盈利不多甚至亏损,那么只要账务属实,实际需要缴纳的税款可能比核定征收的要低。但如果你是属于一些特殊行业,比如餐饮、住宿、建筑、娱乐等营改增项目,由于行业特点,无法取得支出发票,相对来说,肯定核定征收简单又划算。

所以企业在设立之初就应综合考虑各个相关税种的选择,测算出税务成本,进行成本定价和利润估算,才能更好的节约成本,进行生产经营。

核定征收查什么?如何查?

地区税务机关将对辖区内核定征收进行自查自纠,主要是从以下几个方面:

1、是否对增值税一般纳税人实行核定征收;

2、核定应税所得率适用情况,是否存在超率核定;

3、对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;

4、对申报表收入和财报数据不一致企业的纠正情况;

5、对核定征收企业发票管控及注销管理情况;

6、其他需要关注事项。

税务机关将持续加强对核定征收企业的后续监督:

1、严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求;

2、对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业;

3、对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率;

4、对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度;

5、关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。