很多人一听到帮助企业做税收筹划,第一反应就和偷税漏税联系起来,这样的认识还停留在上个世纪。我们国家对于偷税是有明确的定义的:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证、或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。”

从这个法律定义可以看出,偷税是发生在纳税义务之后的行为,其目的是为了不缴或者少缴税。偷税漏税会产生严重的后果,除了追缴税款以外,还应当加收滞纳金,并处罚款,情节严重的,还要追究刑事责任。

税收筹划是在纳税义务发生之前进行的,比如计划进行股权转让,但尚未开始签署股权转让协议,也没有进行资金划转之前,转让双方在商定方案时,对该项业务可能设计的个税、企业所得税、印花税进行提前计算和安排。双方可以按照评估价格转让股权,也可以先分红再转让股权,甚至可以直接按照减资入资的方式转让股权,这三种方式对股东来说,产生的纳税义务是完全不同的,因此未来要交的税金也完全不同,这才是税收筹划。

一旦纳税义务产生,纳税人能做的只是按照税法规定履行缴税义务,任何试图在纳税义务产生之后,再实施的减少税金的方案,都可能构成偷税漏税。相反的,在纳税义务发生之前,无论怎么规划,都不可能触碰偷税漏税的违法底线。

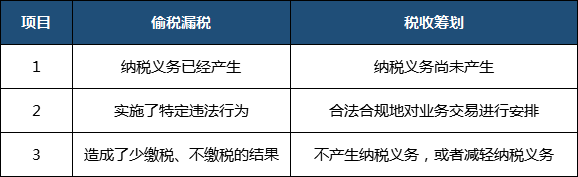

我们列一个表格,就更清楚的看出偷税漏税和税收筹划的区别了:

所以说,合理合法进行纳税筹划,是企业财务人员,包括企业领导人都需要站在业务发生时间线的最前端,站在公司整体组织架构基础上考虑的问题,而不能等到业务发生之后再去想办法弥补。