今天我们来说下,一般纳税人、小规模纳税人抄报税流程。

01、一般纳税人、小规模纳税人抄报税流程

一、税控盘抄报方法

1、自动抄报方法

开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报完成后,再次打开开票软件,会自动反写。需核对开票截止日期是否更新到2021年2月23日左右。

若自动抄报未成功,或开票截止日期未更新,可参照以下步骤进行抄报。

2、手工抄报

(1)上报汇总

操作流程:点击【数据管理】-【汇总上传】-【上报汇总】。

(2)网上申报

操作流程:通过各省市电子税务局网或第三方申报软件进行【网上申报】,请纳税人注意每个税种申报完毕后,都需要检查是否申报成功。

3、反写监控

操作流程:点击【数据管理】-【汇总上传】-【反写监控】。

4、确认成功

操作流程:重新打开汇总上传界面,查看各发票类型开票截止时间是否更新到下月中旬,若更新,说明操作成功。

*注:若操作流程与当地税局业务冲突,请以当地业务为准。

二、税务UKey抄报方法

1、自动抄报方法

开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报完成后,再次打开开票软件,会自动反写。需核对开票截止日期是否更新到2021年2月23日左右。

若自动抄报未成功,或开票截止日期未更新,可参照以下步骤进行抄报。

2、手工抄报方法

(1)上报汇总

操作流程:点击【数据管理】-【汇总上传】-【上报汇总】。(月初打开软件,在网络通畅的情况下,开票软件会自动上报汇总)。

(2)网上申报

操作流程:通过各省市电子税务局网或第三方申报软件进行【网上申报】,请纳税人注意每个税种申报完毕后,都需要检查是否申报成功。

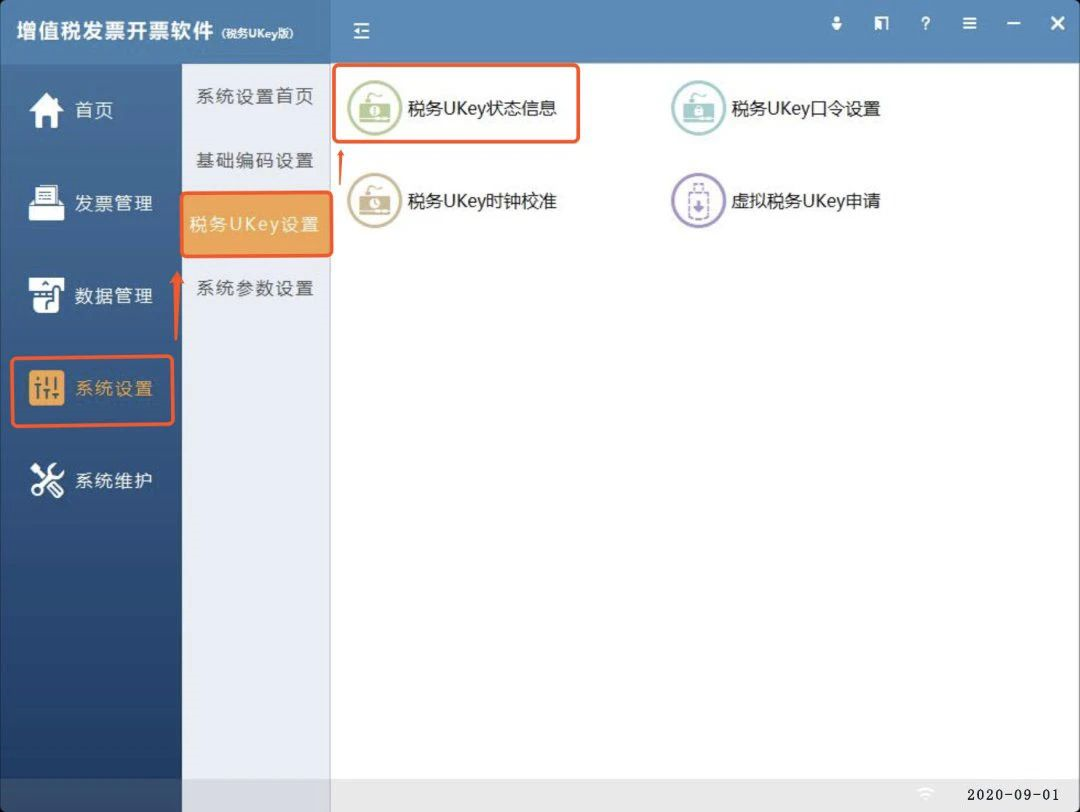

(3)反写监控

操作流程:【数据管理】-【汇总上传】-【反写监控】。

(4)确认成功

操作流程:【系统设置】-【税务UKey设置】-【税务UKey状态信息】菜单项,监控管理信息列表,查看发票类型开票截止时间是否更新到下月中旬,若更新,说明操作成功。

*注:若操作流程与当地税局业务冲突,请以当地业务为准。

三、金税盘抄报方法

1、如何检查清卡是否成功?

登录开票软件主界面,点击“汇总处理-状态查询-增值税专用发票及增值税普通发票”

锁死日期:2021年2月

上次报税日期:2021年1月1日00时00分

报税资料:无

(此状态说明您1月已经完成清卡工作。)

2、抄报税操作流程

如您还没有完成,快来按步骤进行操作吧!

★注意:1月是申报月,小规模和一般纳税人操作流程相同。

①登录开票软件:点击汇总处理-汇总上传(一般是自动汇总上报)

②登录电子税务局:进行增值税的申报

③再次进入开票软件:在汇总处理模块,点击远程清卡,即可完成。(一般完成纳税申报后再次打开软件,会自动清卡)

02、开票软件升级,小规模优惠政策延续

一、重要提醒

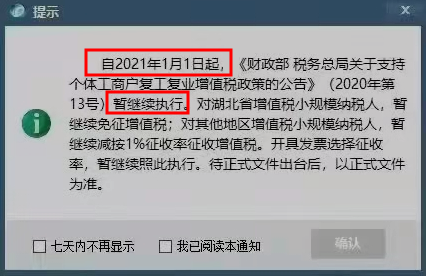

按照税局最新要求,小规模纳税人(含转登记小规模纳税人)开具发票时的默认税率调整周期延长(具体延续内容待正式文件下发后以正式文件为准)

二、开票软件升级

小规模纳税人使用的增值税发票税控开票软件需要进行升级。

2021年1月1日至开票软件升级之前,非湖北地区的小规模纳税人使用3%税率商品开具发票时可以在开票界面手动将税率改选为1%;湖北地区的小规模纳税人使用3%税率商品开具增值税普通发票时可以在开票界面手动将税率改选为免税,开具增值税电子普通发票、增值税普通发票(卷票)和机动车销售统一发票时, 需要先将商品的优惠政策设置为免税(商品编码中"享受优惠政策”选择"是”,“优惠政策类型”选择"免税“)在开票界面使用"免税”。

三、升级方式

1、自动升级

登入开票软件时,系统自动检查目前在用的开票软件版本信息,低于V2.3.11.210102版本时,会自动对开票软件进行升级(因为政策适用于小规模纳税人本次暂时只开通小规模纳税人强制升级)。

注:开票软件更新及自动安装过程中,请务必保持网络畅通,勿要移动金税盘!以确保软件升级能够顺利完成!

系统检测到使用的开票软件版本低于V2.3.11.210102版本,自动对软件进行升级。

升级完成后,弹出“版本更新结果”提示框,显示更新成功及新版软件的更新说明。

点击关闭按钮进入开票软件登录界面,输入用户信息即可登录新版开票软件。

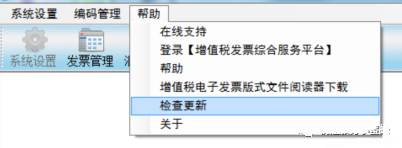

2、手动触发升级

点击开票软件中的 “帮助/检查更新”。

系统会自动对开票软件进行升级,弹出正在升级提示框。此时点击“关闭”按钮可以继续进行开票等其他操作,系统会在后台继续更新。

更新下载完成后,系统提示更新下载完成,请重启开票软件进行更新,点击“确认”按钮关闭提示框,再次登录开票软件时,系统会升级到最新版本。

3、手工升级

您可自行登陆当地航天信息官网下载中心下载获取“增值税发票税控开票软件(金税盘版V2.3.11.210102)”通过手工方式进行升级。

温馨提示:手动升级前,建议您先进行数据备份。

升级之后,开票软件登录界面显示版本号V2.3.11.210102。

点击“帮助/关于”系统会显示当前开票软件版本号,版本信息中“内部版本号是V2.3.11.200530”,说明已经成功升级到最新的版本了。

03、注意!这类企业要将缓缴的所得税补交了!

一、划重点

①小型微利企业在2020年办理第三、四季度企业所得税预缴申报时,可以只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

②必须通过填写预缴纳税申报表相关行次(第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”),才可以享受小型微利企业延缓缴纳政策哦!

③享受优惠的“小型微利企业”需同时满足以下条件:

(1)从事国家非限制和禁止行业;

(2)年度应纳税所得额不超过300万元;

(3)从业人数不超过300人;

(4)资产总额不超过5000万元等。

注意:

无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

④符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

⑤企业自行判断是否符合小型微利企业的条件,自行计算延缓缴纳税额,并通过填报企业所得税预缴纳税申报表享受延缓缴纳政策。

⑥符合条件的小型微利企业纳税人,在2020年第3季度预缴申报时,选择享受延缓缴纳所得税政策的,选择“是”;选择不享受延缓缴纳所得税政策的,选择“否”。二者必选其一。

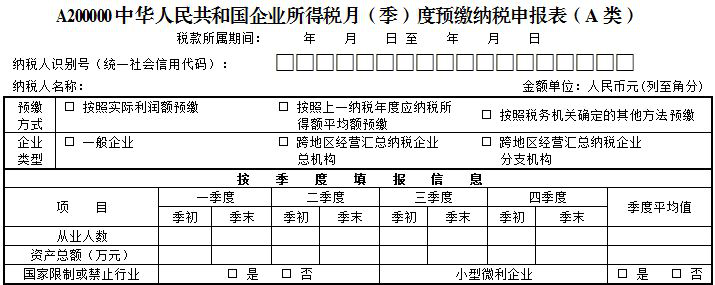

二、重要提醒:2020年四季度企业所得税季报,你单位需要申报缴纳之前缓缴的企业所得税!填表时这些内容请勿填错!

1、两个“特定”要区分

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》第4行“特定业务计算的应纳税所得额”与第14行“特定业务预缴(征)所得税额”均包含“特定”二字,但是适用对象、填写内容大不同。

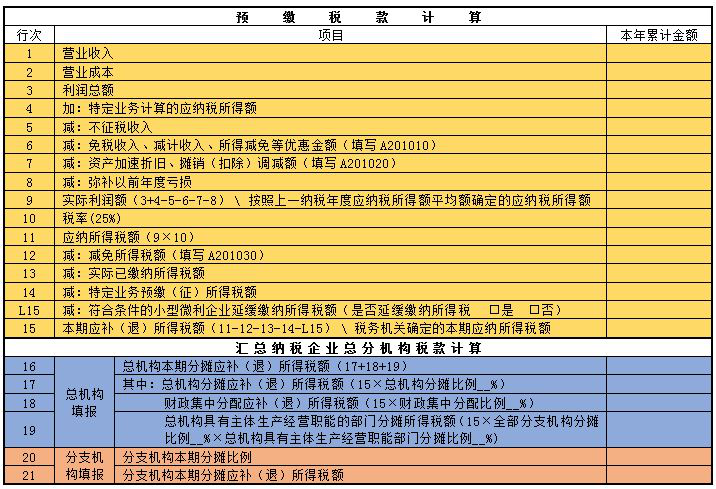

根据《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》填表说明,第4行“特定业务计算的应纳税所得额”填写内容为“从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。” 第14行“特定业务预缴(征)所得税额”填写内容为“建筑企业总机构直接管理的跨地区设立的项目部,按照税收规定已经向项目所在地主管税务机关预缴企业所得税的本年累计金额。”

2、“企业类型”管行次

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》表头部分“企业类型”与主表需填写行次有关联。

企业类型选择“一般企业”:填写表A200000第1-15行。

企业类型选择“跨地区汇总纳税企业总机构”:填写表A200000第1-19行。

企业类型选择“跨地区汇总纳税企业分支机构”:填写表A200000第20-21行。

3、“缓缴”税款勿忘缴

根据《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号)第一条规定“2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。”请已申报享受企业所得税缓缴政策的纳税人在2021年1月申报期内一并缴纳缓缴税款。

申报示例:甲企业为查账征收企业,2020年四个季度均符合小型微利企业条件。第三季度累计实际利润额80万元,当期享受缓缴政策,预缴纳税申报表部分数据如下图所示:

第四季度累计实际利润额100万元,那么该企业在2021年1月申报期内对缓缴的企业所得税税款一并缴纳,共应缴纳企业所得税5万元。预缴纳税申报表部分行次填写示例如下图所示:

4、“季填”信息要齐全

为确保您能准确享受企业所得税优惠政策,请完整填写企业所得税季度预缴纳税申报表“按季度填报信息”内容,包括“资产总额(万元)”和“从业人数”的季初季末值、“国家限制或禁止行业”标识,同时确认“季度平均值”以及“小型微利企业”标识是否准确填写及勾选。