众所周知,不同经营主体,所涉及的纳税管理方式自然不同。今天我们来聊下,以个体户、个人独资企业、有限公司哪个更节税?

01、三种经营主体的定义

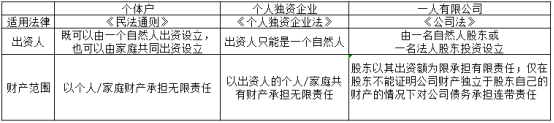

在分析三种经营主体的税收优势之前,首先我们需要清楚三者的定义是什么,具体有哪些区别?

个体户:按照《民法通则》和《个体工商户条例》,经各级工商行政管理机关登记注册、领取《营业执照》的个体工商户。

个人独资企业:依照《个人独资企业法》在中国境内设立,由一个自然人投资,全部资产为投资个人所有,投资人以其个人(或者家庭)财产对企业债务承担无限责任的经营实体,不具有法人资格。

一人有限公司(自然人独资):依照《中华人民共和国公司法》设立的,以营利为目的,由股东投资形成的企业法人。公司有独立的法人资产,享有法人财产权,以其全部财产对公司的债务承担责任。

02、税收管理上的差异

一般而言,税务局对个体工商户和个人独资企业税收管理较松,建账要求低,主要采取定额征收或定率征收,而有限公司一般采用查账征收。具体区别如下:

1、所得税缴纳

个体工商户和个人独资企业只需缴纳企业所得税;一人有限公司除公司缴纳企业所得税外,股东也需缴纳个人所得税。

2、建账要求

个体工商户需要建立收支凭证粘贴簿、进销货登记簿,完整保存有关纳税资料。

个人独资企业和一人有限公司必须建立财务制度,进行会计核算。

3、缴纳方式

个体工商户税收定期定额征收,税务机关依照法律、行政法规的规定,对个体工商户在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额(以下简称定额)进行核定,并以此为计税依据,确定其应纳税额。

个人独资企业投资者应纳的个人所得税税款,按年计算,分月或者分季预缴,由投资者在每月或者每季度终了后7日内预缴,年度终了后3个月内汇算清缴,多退少补。

一人有限公司的企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,无论盈利或亏损,都应向税务机关报送预缴企业所得税纳税申报表,预缴税款。

公司应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

03、个人最终获得利润的税负差异

在理清了上述三种经营主体的税收管理差异之后,那么个人最终获得利润的税负差异在哪里呢?

一人有限公司即使交完增值税、企业所得税,利润部分还是留在公司,如果个人拿走还必须再缴纳20%个人所得税。而个人独资企业、个体户就只需要缴纳个人所得税即可,当然在这个过程中个税缴纳的情况较为复杂。

个人独资企业和个体户,还有合伙企业的个人合伙人的个人所得税缴纳是按照经营所得缴纳,适用5%——35%的超额累进税率,而股东分红个税是按照股息红利所得缴纳20%个税。

也就是说,不管是选择哪种企业的法律组织形式,个人获得最终利润的差异其实是没有优势之间可比性的。作为创业者,关键是要考量企业未来发展的灵活性。如果是未来想要吸纳新的投资人,实施股权融资,那么有限公司就是最佳的选择。但如果项目规模不大,个人独资企业和个体工商户就是最佳的选择。