个人独资企业、合伙企业、公司制企业都缴纳什么税种?还不清楚的老板们,赶紧跟着99企帮小编来看看吧。

1、个人独资企业

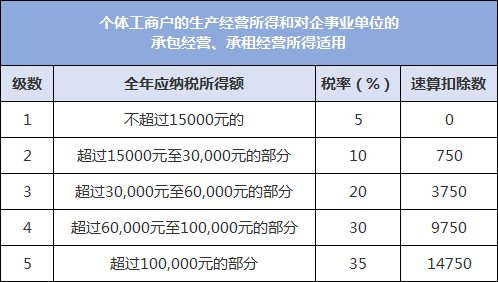

(1)个人所得税:用百分之五至百分之三十五的超额累进税率

(2)计算公式:应纳税所得额=当月(期)销售收入*所得率

应纳税额=应纳税所得额*适用税率-速算扣除数

(3)增值税:3%

(4)附加税:增值税的12%

(5)两种税收征收方式;一种是查账征收,另外一种是核定征收.

2、合伙企业:

(1)增值税:根据合伙企业的正常业务类型,区分不同的税率和征收率正常缴纳,正常对外开具增值税发票即可,和其他企业并无不同。

(2)个人所得税

根据国务院的规定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税

凡实行查账征税办法的,其税率比照“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税;实行核定应税所得率征收方式的,先按照应税所得率计算其应纳税所得额,再按其应纳税所得额的大小,适用5%-35%的五级超额累进税率计算征收个人所得税

3、公司制企业:

(1)增值税:小规模征收率3%,税收优惠1%,一般纳税人不同的行业税率不同

(2)企业所得税计算公式:

利润总额=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

应纳税额=(利润总额+-税收调整项目金额)*适用税率