4月1号开始在朋友圈刷屏「国家发钱了」,登陆个人所得税APP,有人退税,也有人补了上万元税。

税务筹划,就是想各种办法,交更少的税。

个税计算公式为:

补交税款=(应纳税所得额*✖️税率-速算扣除数)-当年预交税款

应纳税所得额*=综合所得收入-60000-专项扣除数-专项附加扣除数-其他扣除。

怎么节税?

最重要的文件就是2019年1月1号开始实施的《个人所得税专项附加扣除暂行办法》,也就是公式里的「专项附加扣除数」,大多数人可以从这里节税不少。

汇总为表格如下:

具体怎么节税,一个一个说。

1、家里有孩子

只要家里有3岁以上的宝宝,一个孩子可以税前扣除12000元,2个孩子扣除24000元,3个孩子扣除36000元,孩子越多节税越多。

划重点1:只要家里有幼儿园、初中、高中、专科、本科、研究生、博士的在读学生,都可以扣除(留学生也可以)。

划重点2:如果夫妻双方都有纳税责任,那一定要做税务筹划。

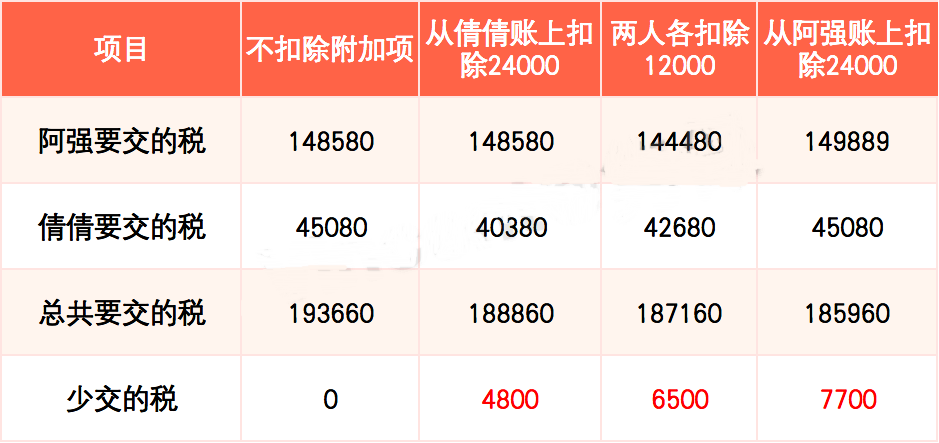

我给大家讲讲阿强和倩倩是怎么做税务筹划的,看完就知道税务筹划有多重要。

阿强和倩倩有2个在上学的宝宝,阿强的应纳税所得额67万,倩倩的应纳税所得额是31万。

如果他们不知道可以在税前扣除,那阿强夫妻两个人的总共需要纳税:

148580(阿强)+45080(倩倩)=193660

要是倩倩知道税前扣除,直接从自己应纳税所得额里面扣掉24000元,那阿强夫妻总共要纳税:

148580+40380=188860

已经节税4800块,对很多年轻人来说这就是一个月的收入。要么可以多退4800,要么可以少补4800。

这个钱给孩子买买衣服,或者给孩子存个教育金,再合适不过。

税务筹划可以节税更多。

孩子的教育费阿强和倩倩一人一半,每人的应纳税额减去12000元,那阿强夫妻总共需要扣税:

144480+42680=187160

又少了1700,总共节约了6500元,感觉赚到了。

能不能再多一点?

可以,阿强觉得自己收入高,教育费都是自己出的,所以应该从自己的应纳税额减去24000元,那阿强夫妻总共需要扣税:

149889+45080=185960

㕛少了1200块,总共节税7700元,省到就是赚到。

注:计算过程复杂,看最后一行就好了,只要安排合理,省下来的税越来越多。

算的我幸福感爆棚,两个宝宝的家庭即幸福还节税,要是供到他们读博,算一算还能节税20+年,好像已经省下20多万了。

2、家里有老人

家里有60岁以上老人的,一年可以税前扣除24000元。

如果是独生子女,那责无旁贷,自己减免24000元;如果有兄弟姐妹,可以按照约定分摊免税额,可以平分,也可以你七我三,谁赡养的多就给谁减税。

如果要赡养子女都已经去世的祖父母,外祖父母,也可以减税。

阿强夫妻是85后,都是独生子女,所以每个人都可以减免24000元。

已经扣除子女抚养费,再扣除父母赡养费,每个人要交的税是:

133680+40280=173960

又少交税12000元,跟不扣除的时候相比,已经节税19700元,接近2万了。

省下的12000元,也不要都揣自己兜里了。

没跟父母住一起,省下的税就当油钱,开车去看看爸妈,或者拉着爸妈出来旅游。

如果不在一个城市,放假了买张机票火车票看看爸妈,吃吃家乡菜、回忆回忆童年,再现三世同堂的欢乐。

3、有房贷和房租

对夹心层来说,压力不仅来自“上有老,下有小”,还有房贷/房租压力,这方面也可以减税。

房贷:首套住房贷款一年税前扣除12000,最长扣减20年。如果夫妻婚前各有一套,可以按照比例扣减,也可以把额度都给其中一个人扣减,总之一个家庭一年最多12000。

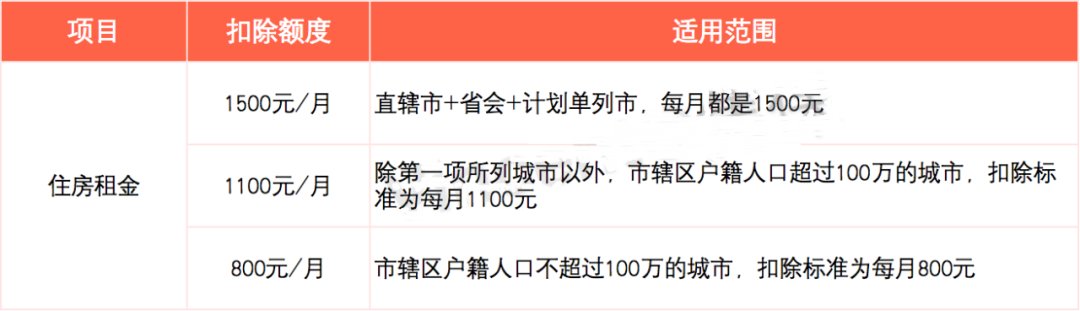

租房:不同城市的扣减额度从800元到1500元不等,具体见下表。

PS:房贷和租房两者只能择一减税。

阿强夫妻婚后买的房,还要还贷25年,这12000元的减税额放到阿强身上。节税后的税费是:

130080+40280=170360

又减税3600元,累积减税23300元了。

4、进修/考证了

政府除了想通过税收给大家减压之外,还鼓励大家提升技能,真是操碎了心呀。证书分为两种:

学历学位继续教育:每月400元,一年4800元,同一学历最多扣除48个月,进修大学专科、本科、研究生、博士研究生都可以。

职业资格继续教育:拿到证书的那一年,可以扣除3600元。不过不是所有的证都会列在上面,比如我考的国际金融理财规划师上面就没写(也许只有国家资格证才有?),这得打电话问问了。

阿强夫妻两个人都超爱学习,阿强刚刚开始读MBA,这一年扣税4800元,倩倩拿到资格证书扣税3600元。节税后个税是:

128640+39560=168200

节税2160元,总共节税25460元。

考证不是为了节税,但进修完以后省下2000+,也别揣兜里了,

走!撸个串犒劳下好学的自己。

5、生病了

小家庭有人生病住院了,社保报销完以后超过15000的部分可以扣税,一年最多扣8万,可以从家庭一位纳税人的应纳税所得额里扣除。

比如阿强的二宝发生新生儿肺炎,社保报销完花了10万,那么这些大额支出可以在税前扣除。同样在阿强的纳税额里扣除,节税后的税费是:

106080+40280=146360元

少交税费24000元,缓解了经济压力,换个角度,相当于在社保基础上额外报销了24%的医疗费。

划重点:按条款解释,如果自费部分10万已经通过商业医疗险全部报销,依然可以减税。那这笔钱就可以作为一个小的收入损失/误工费,类似重疾险的功能。

6、如何节税更多

不同收入阶段,减税程度不同:

小张应纳税所得额是30万,跟阿强家一样减去抚养、赡养、房贷、考证以后,可以节税18420元

小李应纳税所得额是14万,同样情况下可以节税9240元。

由此也可以得出一个结论,从「应纳税所得额」高的一方做税前扣除,更划算。

另外,还有一些项目可以在税前扣除,最近也有很多人问我保费能不能税前扣除,其实大多数不可以:

年金保险:缴纳企业年金后可以扣除,普通年金保险不可以

商业健康险:特定税优健康险可以扣除,常规重疾险、医疗险不可以

税延养老险:上海、福建和苏州工业园试点地的个别产品可以

其他扣除项:城建税,教育税及附加等税费

捐款:通过国内合法公益机构的捐款,一定额度内可以税前扣除

如果有符合的一定要及时扣减,可以节税更多。