税务筹划是企业以及个人的一种税收筹划行为,也是必要的。个人独资企业是介于个体工商户和有限公司之间的一种企业模式,个人独资企业是属于小规模纳税人,一年的开票量也是500万以内。

因为现在有很多企业存在利润虚高、进项少的情况,所以会选择在园区办理个人独资企业,申请开发区的个人所得税核定征收,合理的降低税负。那么,个人独资企业核定征收税率如何计算?一起来了解下。

一、个人独资企业核定征收申请条件

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》财税[2000]91号文件:

第七条 有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

1. 企业依照国家有关规定应当设置但未设置账簿的;

2. 企业虽设置账簿,但账目混乱或者成本资料,收入凭证,费用凭证残缺不全,难以查账的;

3. 纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的.

二、个人独资企业的“个人所得税税率”及“核定应税所得率“

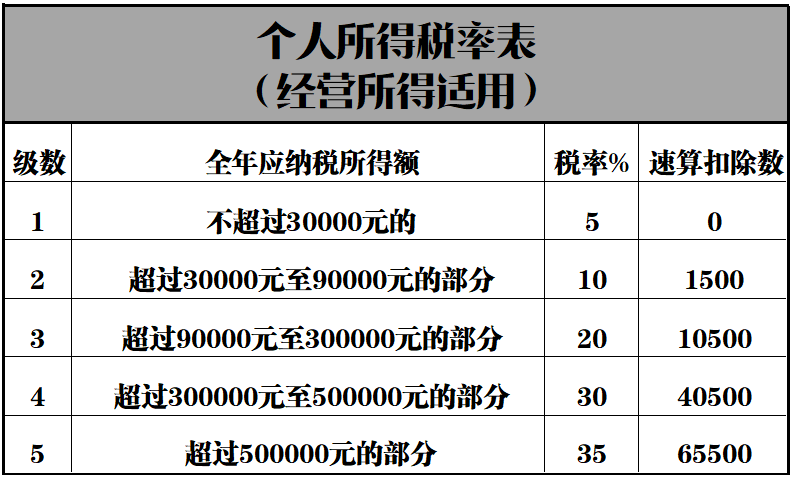

(1) 经营所得个人所得税税率:适用5%至35%的超额累进税率(税率表见下图)

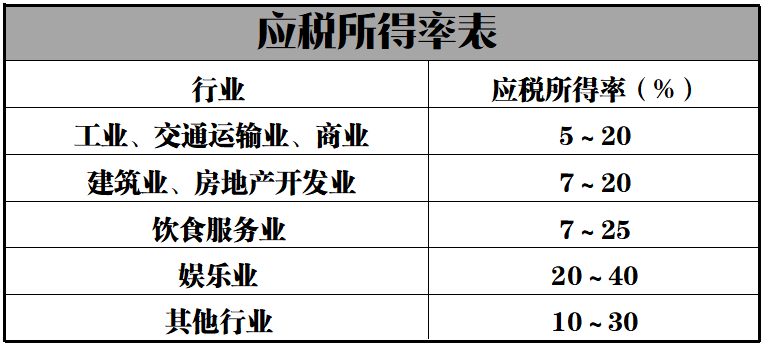

(2) 个人独资企业所谓核定,其中一项即为核定应税所得率,目前多数税收洼地对虚拟注册的”现代服务业”应税所得率取值为10%

实行“核定应税所得率征收方式“,应纳所得税额的计算公式如下:

1、应纳税所得额=收入总额×应税所得率

2、应纳所得税额=应纳税所得额×适用税率

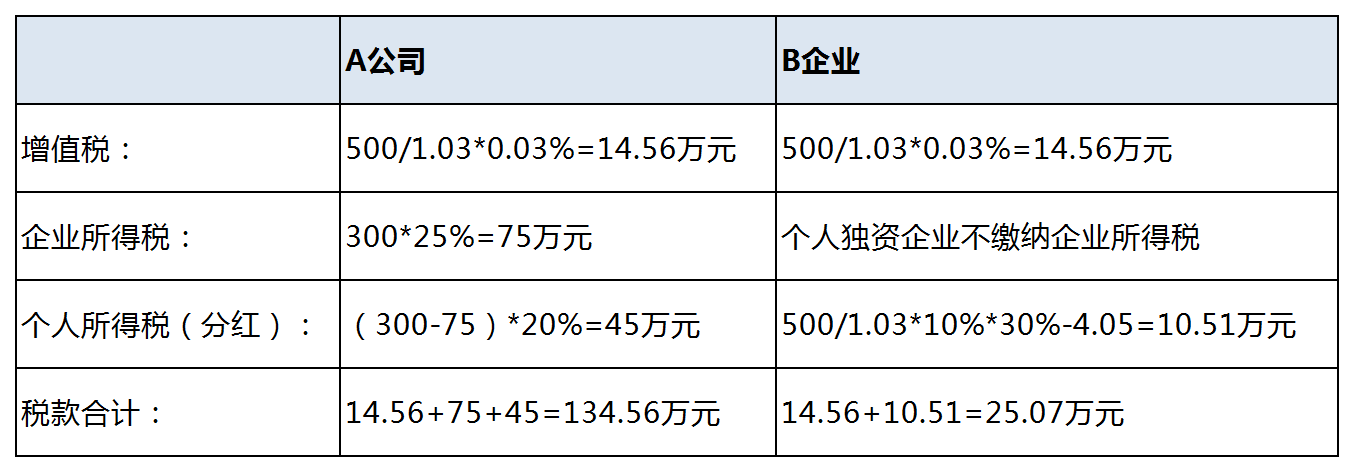

案例:上海个人独资企业节税案例分析(核定利润率10%,之后按照五级累进速算表反推个税)

假设上海A公司,可计算的各项运行成本和费用在200万,利润300万。现在成立B企业,并把相同的业务通过B企业来操作,下面来比较两种方式的节税效果:

分析:通过计算得知B企业的综合税率为:25.07/500=5.01%,而A公司的税负则高达:134.56/500=26.91%,B企业相对于A公司节约税款为:134.56-25.07=109.49万元。

节税比例高达:109.49/134.56=81.14%

通过以上案例,你是否已经明白个人独资企业核定征收税率计算,如有相关问题,也可进入99企帮官网进行咨询。