一、核定征收的定义

核定征收税款是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式,简称核定征收。

二、核定征收的适用情况

《税收征管法》第三十五条规定:

纳税人有下列情形之一的,税务机关有权核定其应纳税额:

1.依照法律、行政法规的规定可以不设置账簿的;

2.依照法律、行政法规的规定应当设置但未设置账簿的;

3.擅自销毁账簿或者拒不提供纳税资料的;

4.虽设置账簿,但账目混乱或者成本资料、收入凭证、或费用凭证残缺不全,难以查账的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.纳税人申报的计税依据明显偏低,又无正当理由的。

《税收征管法》第三十七条规定:对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳。

三、核定征收的方式

核定征收方式包括定额征收和核定应纳税所得率征收两种办法:

(1)定额征收:直接核定所得税额;

(2)核定应税所得率征收:按照收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳所得税。

四、个人独资/合伙企业核定征收优势

1.三流合一,零税务风险; 2.无需缴纳25%的企业所得税;

3.利润分红,无需缴纳20%的个税;

4.无需再为“成本发票”而发愁;

5.个税综合税率只需“0.5%-3.5%”;

6.税后利润提现无需二次缴纳个税;

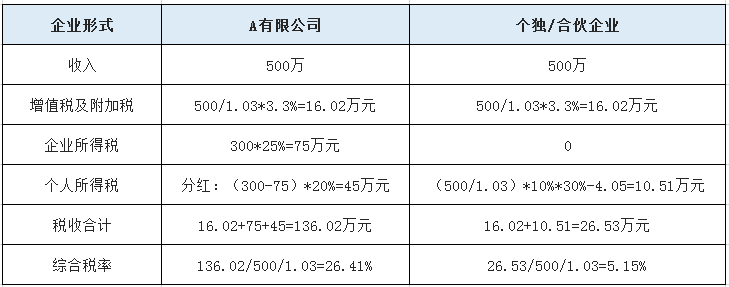

举个栗子~

假设A有限公司为服务业小规模纳税人,年收入500万,可计算的各项运行成本和费用在200万,利润300万,现将A公司项下收入费用通过注册个独/合伙企业来对比两种方案的税负成本:

分析:A有限公司利用核定征收方式注册个独/有限合伙企业节省税款为:

136.02-26.53=109.49万元,节税比例高达80.5%。